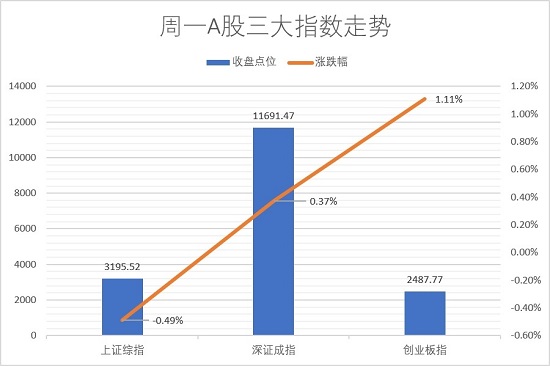

今日早盘A股三大指数集体下探,但盘中均呈现反弹势头,至早盘收官前深证成指、创业板指开始翻红,惟上证综指延续“震荡市”。下午开盘后,深证成指、创业板指保持红盘运行,上证综指走势却依然低迷。板块走势方面,养鸡、汽车零部件、猪肉、汽车芯片等涨幅靠前,但煤炭、房地产、证券、银行等板块却跌幅居前。

疫情拖累消费修复进程

央行4月15日决定,本月25日全面降准25个基点,预计释放约5300亿元(人民币,下同)的长期流动性。央行介绍,上述操作旨在加大对实体经济的支持力度,引导金融机构支持受疫情严重影响行业和中小微企,并促进降低社会综合融资成本。

申万宏源策略首席分析师傅静涛坦言,恢复经济的关键是为企业补充现金流、保市场主体,进而达到保就业、保收入预期的目的,“戒急用忍方能达成‘稳增长’效果,央行‘温和降准’操作没有问题”。他并指,对A股投资者而言,温和降准的“心理落差”客观存在,该落差在低预期阶段并不重要,一旦预期提升或构成后续股价反弹的重要来源,由于短期政策刺激力度稍逊预期,加之疫情扰动下经济数据难免有波动,A股市场或延续弱势格局。

瑞银证券中国策略分析师孟磊也向大公网表示,市场此前多预期央行或开展50个基点的降准,25个基点的降准力度略逊预期,“投资者信心的重建尚需时日”。他补充说,内地疫情防控态势或对市场走势构成扰动,奥密克戎具有传播速度快的特征,鉴于“动态清零”的防疫总方针没有改变,未来全国范围或出现更多的“限行措施”,这将对消费复苏态势带来抑制,并可能减缓劳动力市场复苏步伐。

宏观政策放松陆续有来

展望后市,财通策略李美岑团队的策略报告认为,二季度是“大消费、大金融”较好的增配窗口。具体看,银行板块可重点关注低估值“滞涨”、股息率较高的大行,以及成渝经济圈、长三角经济圈等地业绩增长较好的城商行、农商行。地产链中,得益于供给侧改革的优质地产企可继续配置,且乘一季报可能的“业绩坑”,逐步增配家居、消费建材、家电等地产后周期品种。此外,从资产负债表修复顺序看,“大金融”之后是“大消费”,“大消费”政策亦在加速,且从经济增长目标看,占据GDP半壁江山的消费不恢复,今年全年GDP目标很难完成,预计“大消费将迎来‘买点’”。

孟磊直言,快将到来的财报季中或出现更多的“盈利预期下调”,只有更强劲的货币宽松政策、信贷增速反弹,以及房地产政策的放松,方能逆转市场情绪。他建议,当前市况下应静候宏观政策的进一步放松,投资战术上应均衡配置“价值、成长”,“具有较高盈利可见性和稳定性,有较强定价能力且估值有吸引力的行业值得关注,投资者不妨超配食品饮料、家电、动力电池、军工、可再生能源等板块”。

傅静涛强调,低估值顺周期背景下应买“‘迷你’政策底”、买“经济底预期”,这可能是重要的投资收益来源,但因二季度市场的弱势,各板块预期收益率不宜太高,短期超额收益应快速兑现,待预期更中性客观时布局“稳增长、低估值”,借此为三季度“经济底的验证”做好准备。他并指,科技成长总体性价比虽有改善,但上半年其基本面改善趋势并不占优,二季度收益率预期并不高。从一季报看,新冠防疫、光伏、半导体是高景气方向中的细分领域,“景气外推后,确定性最高的是‘新冠防疫’题材,建议重点关注”。

京公网安备11010502037337号

京公网安备11010502037337号