“多重因素令近期A股持续震荡。”孟磊解释,年初海外偏紧的流动性,使“抱团股”在春节前出现一定瓦解,而俄乌冲突则令春节后全球市场整体环境雪上加霜。伴随着中概股退市风险在3月的显现,金稳委于当月16日发声传递正面积极信号,市场由此迎来一波反弹行情,但受内地疫情散发影响,投资者对经济的忧虑有所加大。他相信,企业基本面、市场流动性,以及政策面的变化,将在未来半年影响A股大势。

孟磊观察到,去年三季度A股盈利增速下滑1%,非金融板块盈利增速下滑6%,受去年四季度能源供给紧张、房地产行业下行压力加大,以及今年疫情散发等因素影响,A股上市公司2021年四季报和今年一季报大概率延续疲弱态势,“当前市况下,A股盈利基本面存在一定压力”。他续称,上半年A股盈利增速或处于零增长附近,若疫情在本季被有效控制,下半年A股盈利增速有望反弹至10%。

全年外资有望小幅净流入

市场流动性方面,孟磊指出,目前货币市场利率约2%,10年期国债收益率约2.8%至2.9%,表明央行4月中旬25个基点的降准带来了较充沛的宏观流动性。与此同时,央行也采取系列“稳信用”举措,3月剔除股票后的总体信贷增速已显著回升至10.4%,随着“稳信用”力度的加码,2022年中剔除股票后的信贷增速有望进一步升见11%,“这有助于帮助企业渡过难关”。

孟磊提醒,股票型和混合型基金4月前26天合计发行规模仅80亿元(人民币,下同),该数据在3月和去年4月分别为350多亿元和700多亿元,新发基金规模的低迷,预示在宏观面承压、疫情散发背景下,新增资金的入市意愿并不强。

瑞银证券提供的数据显示,今年前两个月,北上资金净流入规模约600亿元,但3、4月却流出约800亿元。孟磊解释,3月地缘政治风险的发酵,及中概股面临的退市风险,令海外投资者风险偏好大幅下行。进入4月后,由于海外投资者对中国“动态清零”政策缺乏了解,部分外资开始回撤。他直言,海外资金的回归需要一些时间,总体看“今年外资不会大幅撤出中国,全年外资仍有望实现小幅净流入”。

建议均衡配置价值与成长

在谈到“触发外资再度回流中国”的条件时,孟磊认为,内地疫情若能在本季得到有效控制,海外投资者对中国经济前景的预期就会明显回暖,由此带动大量外资的回归。另一方面,中美监管部门磋商后,若能保持中概股在美国市场的上市地位,且中国对互联网行业的监管措施出现一定的放松,海外投资者对中国市场的理解也会较此前转暖。

展望后市,孟磊明言,在宏观经济承压环境中,A股上市公司盈利增长面临压力,加之流动性尚未流入股市,政策面也“托而不举”,二季度A股将处在“震荡磨底”解读。他强调,伴随着市场的短期盘整,投资者对市场环境的了解也会加深,待市场下行风险释放后,投资者信心有望逐渐修复,“预计三季度A股有望迎来反弹”。

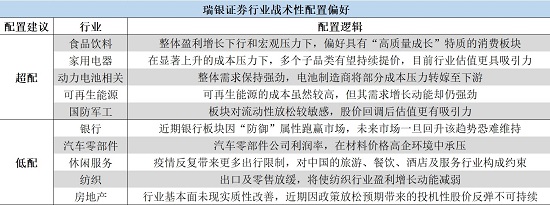

孟磊补充说,未来一旦疫情得到控制,A股就将迎来快速反弹。另一方面,后续政策宽松力度若进一步加码,包括LPR(贷款市场报价利率)的调降,及降准操作等,A股也会随之明显回升。配置结构方面,建议关注新能源、食品饮料等具有盈利稳定性和确定性的板块,同时均衡配置价值和成长。

京公网安备11010502037337号

京公网安备11010502037337号