中国民生银行研究院宏观研究中心主任王静文分析,本月MLF(中期借贷便利)利率维持不变,十年期国债收益率则小幅上行,鉴于银行负债端成本尚未显著回落,LPR进一步下行的动力不足。与此同时,在疫情逐步得到有效控制、复工复产逐步推进,及一系列稳经济政策效应显现背景下,中国经济恢复态势有望延续,央行持续加码政策的必要性并不强烈。

值得一提的是,5月五年期以上LPR的调降,旨在引导企业综合融资成本的下降,促进企业复产扩产,增加有效投资。有观点认为,上月五年期以上LPR共15个基点的调降幅度仍较为克制,央行希望降低疫情对宏观经济的利淡影响。

申万宏源首席宏观分析师秦泰坦言,今年央行政策“靠前发力”已基本完成,目前市场流动性相当充裕,货币当局正着力引导“信用需求”的释放,而非让市场形成“更加宽松”的货币政策操作预期。他并指,年内央行投放的流动性已能较好满足2022年全年“宽信用”目标下约9.5%的M2(广义货币)增速,下阶段政策有望聚焦“疏通信用需求”,进一步降准的概率相对较低。

央行政策料趋“正常化”

记者留意到,日前召开的国务院常务会议明确要求,抓住时间窗口,注重区间调控,既果断加大力度、稳经济政策应出尽出,又不超发货币、不透支未来,着力保市场主体保就业稳物价,稳住宏观经济大盘。

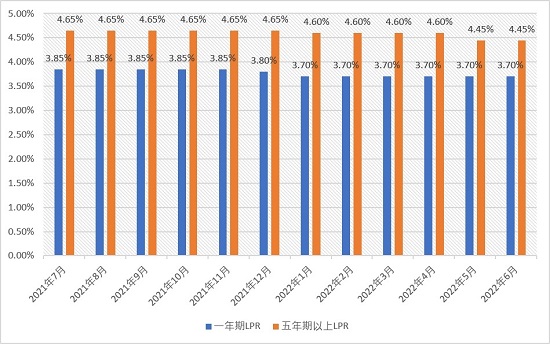

王静文提醒说,上述表述或预示央行政策将逐步转向“正常化”,未来若有必要,五年期以上LPR调降的可能性要大于一年期品种。他解释,继5月五年期以上LPR下行后,房贷利率下限进一步回落至4.25%,但较2016年房贷利率“85折”期间的4.165%仍有约10个基点的下行空间。另一方面,本轮“稳增长”政策主要依赖基建,并通过房地产来扭转预期,两者对长端利率均较敏感,后续稳增长力度若进一步加大,就需要透过下调五年期以上LPR来实现“宽信用”。

秦泰认为,上月五年期LPR的下行虽有助于向实体经济让利,但一定程度上也带来了银行利差的挤压,鉴于短期货币政策进一步投放流动性的必要性较低,且银行出存款利率下行空间仍受约束,“在‘宽信用’更趋见效背景下,年内LPR进一步下行的空间预计狭窄”。