此番LPR报价的调整并不令人意外,事实上,面对本月到期的6000亿元MLF,央行于8月15日缩量续作了4000亿元一年期MLF操作,中标利率调降10个基点,至2.75%;同日,7天期逆回购中标利率亦同步下调10个基点,至2%。

申万宏源首席宏观分析师秦泰指出,上述操作在过去并不多见,其目的是避免陷入深度“流动性陷阱”,同时规避因“基础货币投放成本过高”而引发新的“货币信用传导不畅”风险。

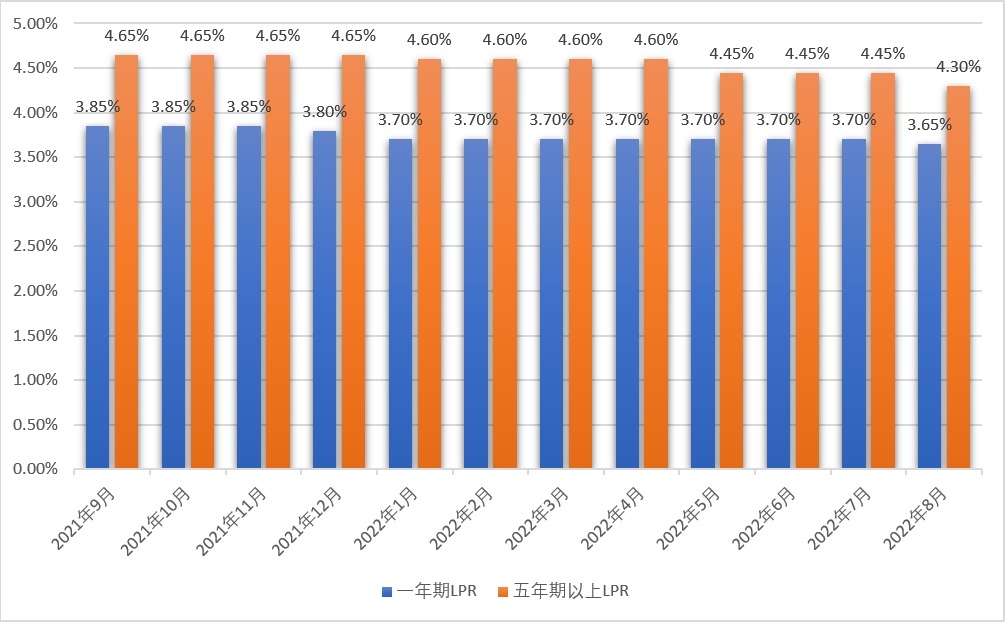

植信投资研究院高级研究员王运金分析,6月企业贷款加权平均利率已降至4.16%的历史低点,较去年末下降42个基点,由于一年期LPR正处较低水平,此番5个基点的下调幅度较为难得。对于五年期以上LPR,当前房地产市场恢复节奏相对偏慢,房企违约、断贷等现象对房地产销售和购房信心带来利淡影响,15个基点的调降幅度有助于刺激购房需求。此外,专项债项目收益相对较低,且融资期限较长,五年期以上LPR的显著下行,对降低项目未来偿债压力将起到明显效果。

助银行稳定负债端成本

中金公司首席宏观分析师张文朗提醒说,7月新增社融规模同比少增3191亿元,当月工业增加值、投资增速均有所放缓,消费增速同比仅增长2.7%,逊于预期。央行在同步调降MLF和逆回购利率后引导LPR的下降符合预期,旨在降低实体经济融资成本,发挥贷款利率市场报价机制的指导作用,预计一年期LPR此番10个基点的下行幅度,有望为实体经济节约1000亿元年化利息成本”。

秦泰补充说,作为政策利率曲线中连接银行间短端和信贷市场长端的“中枢报价”,一年期LPR长期以来与7天期逆回购、MLF利率保持较稳定的利差,随着本月MLF和逆回购利率的调降,一年期LPR报价的顺势下行有助于银行系统稳定负债端成本。

人民银行货币政策司司长邹澜此前表示,人民银行将继续深化利率市场化改革,持续释放LPR改革效能,发挥存款利率市场化调整机制作用,充分发挥利率自律机制作用,维护市场良好竞争秩序,推动继续降低实际贷款利率。此外,人民银行将综合考虑经济增长、物价形势等基本面情况,合理搭配货币政策工具,保持流动性合理充裕,进一步推动金融机构降低企业融资成本,为巩固经济恢复创造适宜的货币金融环境。

降准窗口期九月或开启

展望未来,秦泰相信,9月市场流动性或再现阶段性紧张,出于优化流动性投放工具结构,以及有效降低成本提升货币信用传导效率考量,央行可能选择全面降准50个基点,并在9月至11月期间置换回笼5000亿元或以上的MLF。他并指,宏观经济政策中长期定力已经凸显,下半年财政政策刺激的有效性料优于货币宽松,“下半年中国实际GDP增速有望升至4.8%到5%,稳增长料能得到相对稳定的结果”。

张文朗强调,当前政策仍在坚持避免地产道德风险,以及地方政府的隐性债务风险,在此基础上,政策将采取各种努力和尝试提振经济增长,在经济基本面回升前,央行宽松政策或将继续。他续称,今年以来M2与社融增速之间的差距不断扩大,预示社会总体风险偏好较低,MLF利率的调降对新增信贷需求的拉动仍待观察。

王运金直言,在海外货币政策大幅趋紧背景下,中国货币政策“坚持以我为主”的基调将更明确,要做好自己的事情,首先要满足中国经济发展的需要,预计稳健货币政策将更注重商业银行信贷支持能力,以及实体经济融资需求的扩张,打通从“宽货币”到“宽信用”的传导。他并指,较之MLF,降准将释放更低成本的资金、更长的期限,“总量工具采用降准将更为合适”。

京公网安备11010502037337号

京公网安备11010502037337号