国家统计局服务业调查中心高级统计师赵庆河介绍,随着“稳经济”一揽子政策的持续发挥效能,及高温天气影响的消退,制造业PMI重返扩张区间。生产有所扩张、各类型企业景气度均有所回升,以及企业预期的有所改善,是当前中国制造业运行过程中呈现的主要特点。

分企业规模看,9月大型企业PMI为51.1%,较前值提升0.6个百分点;当月,中、小型企业PMI分别报49.7%和48.3%,虽仍在荣枯线下方,但较前值分别回升0.8和0.7个百分点。

中国民生银行研究院宏观研究中心主任王静文坦言,得益于8月下旬以来“稳经济”接续政策的相继落地,大型企业景气度连续两个月回升,且政策对中、小企业的传导效应亦开始显现,总体看“9月官方制造业PMI明显优于季节性”。

制造业产需指标同步改善

植信投资研究院宏观高级研究员罗奂劼相信,制造业景气度时隔两个月重返扩张轨道,主要得益于疫情的相对可控、需求的持续回暖,以及季节性扰动因素的消退。他续称,从分项指标看,内需仍不断改善,且企业主动生产的意愿进一步增强。

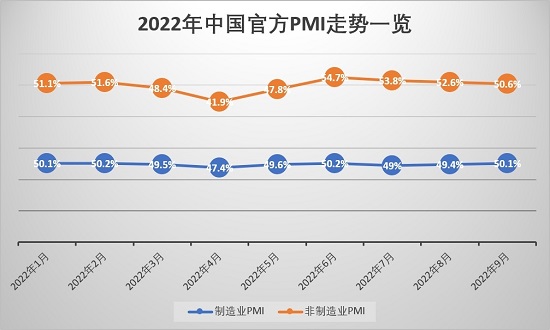

数据还显示,9月官方制造业五大核心指标呈现“3升2降”之势。具体看,制造业生产、新订单、从业人员等指标分别报51.5%、49.8%、49%,各较前值回升1.7、0.6和0.1个百分点;原材料库存、供应商配送时间等指标分别为47.6%、48.7%,各较前值下降0.4和0.8个百分点。

国金证券首席经济学家赵伟表示,受惠于高温、缺电等利淡影响的消退,以及“稳增长”政策效果的加快显现,9月制造业产需指标双双改善,鉴于新出口订单回落1.1个百分点至47%,中国经济增长转向“内需驱动”的特点愈发凸显。

王静文分析,9月是传统生产旺季,在高温影响消退后,企业开工率显著提速,高炉、螺纹钢、沥青装置等开工率均环比回升,从生产、采购量等供给指标看,制造业市场活跃度有所提升。需求端方面,“稳经济”系列政策效应的显现已带动内需出现回暖,但全球经济的降温却令制造业外需继续收缩。他并指,原材料购进价格指标的回升,与基建投资仍续高景气水平,以及企业加大采购量有关,出厂价格虽有回升,但仍在荣枯线下方,表明需求端尚未明显改善。

经济增长将转向内需驱动

值得一提的是,9月制造业生产经营活动预期指标为53.4%,较前值提升1.1个百分点,已连续两个月回升。分企业规模看,大、中、小型企业生产经营活动预期指标分别报54.4%、52%和53.1%,均保持在扩张区间。

展望未来,罗奂劼相信,工业生产正朝着常态化水平持续恢复,在“十一”黄金周带动下,需求端料持续回暖,加之房地产市场正逐步筑底企稳,10月官方制造业PMI有望在扩张区间平稳运行。

王静文指出,近月余时间,中央加大宏观政策实施力度,相继出台的一系列“稳经济”及其接续政策,已基本扭转了经济下滑的态势。在后续的总需求提振方面,应继续实施好“稳经济”系列政策,用好政策性开发性金融工具与设备更新改造再贷款、财政贴息政策。同时,做好物流“保通保畅”,保障能源稳定供应,实现“保供稳价”,借此不断巩固中国经济恢复发展的基础,确保经济在合理区间内运行。

赵伟明言,在外需走弱背景下,高频数据及9月制造业新出口订单进一步确认了出口向下的趋势,未来中国经济增长或转向“内需驱动为主”,“稳增长”加速落地对需求端的支撑作用有望加速显现。他相信,疫情反复对中国经济活动的扰动或趋减弱,但因宏微观环境的不同,本轮疫后经济修复或并非对过往的简单复制。

京公网安备11010502037337号

京公网安备11010502037337号