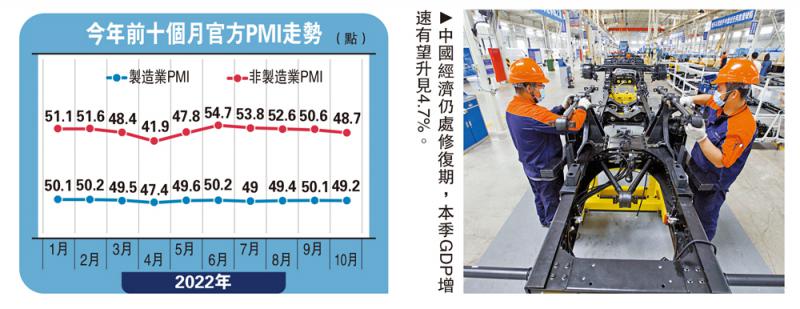

左图:今年前十个月官方PMI走势。右图:中国经济仍处修复期,本季GDP增速有望升见4.7%。

【大公报讯】记者倪巍晨上海报道:内地疫情多发散发,对制造业、服务业运行带来扰动。国家统计局数据显示,10月中国制造业和服务业PMI分别报49.2、48.7,分别较前值跌0.9和1.9。国家统计局服务业调查中心高级统计师赵庆河介绍,上月被调查的21个制造业行业,有11个保持扩张,行业景气面总体稳定,总体看“经济恢复发展的基础需进一步稳固”。分析称,中国经济仍处修复期,在稳增长政策持续发力背景下,本季GDP增速有望升见4.7%。

小企新出口订单显著升

按企业类型看,10月大、中、小型企业PMI分别为50.1、48.9、48.2,较前值各降1、0.8和0.1。赵庆河说,大型企业景气度保持扩张、制造业产需两端均放缓、价格指数连续回升、多数行业预期稳定,是当前制造业运行过程中呈现的主要特点。

国金证券首席经济学家赵伟表示,疫情反复、需求走弱,是制造业PMI超季节性回落的主因,多数分项指标均回落,产、需两端指标双双走弱。此外,不同企业景气度均下滑,大型和中型企业景气度回落幅度明显,相较中型企业,小型企业新出口订单回升尤为显著。

10月官方制造业PMI五大核心指标呈现“一升四降”之势,且均低于荣枯线。生产、新订单指标分别报49.6、48.1,较前值下降1.9和1.7;从业人员、供应商配送时间指标分别为48.3、47.1,分别跌0.7和1.6;原材料库存指标为47.7,提升0.1。

中国民生银行首席经济学家温彬指出,10月汽车全钢胎和半钢胎开工率、主要钢厂开工率等均环比回落,疫情反复或令生产受限。需求指标方面,上月复苏势头反复,考虑到进口指标的回落及新出口订单回升,内需回落是主要因素。

疫情扰动下,非制造业PMI恢复态势有所放缓。10月非制造业PMI为48.7,按月跌1.9。其中,建筑业、服务业PMI分别报58.2、47,分别跌2和1.9。

中金公司宏观首席分析师张文朗分析,疫情对服务业带来负面扰动,且对基建开工等造成干扰,中国经济运行状况较大程度仍取决于疫情,面对偏弱的需求,政策端应保持相当的对冲力度。

建筑服务业前景信心仍强

展望未来,10月接受调查的21个制造业行业,有13个行业的生产经营活动预期指数高于荣枯线,多个行业预期指数连续保持在58以上。当月,非制造业的业务活动预期指标为57.9,按月提升0.8;其中,建筑业、服务业的业务活动预期指数分别为64.2、56.7,乐观度提升,表明两大行业企业对近期市场发展信心仍较强。

申万宏源证券首席宏观分析师秦泰指出,发达经济体货币政策持续紧缩,已令全球消费需求降温,但在中国基建“稳增长”政策加码、“保交楼”政策持续疏通,以及鼓励制造业更新设备投资等政策逐步发力支撑下,4季度工业品需求将继续处在逐步回升期,“本季中国实际GDP同比增速或升见4.7%,接近合理增速水平附近。”

张文朗提醒,中国经济仍处修复期,宏观政策核心是推动经济的恢复,预计宏观政策续发力,货币政策有望维持宽松,4季度中国经济同比增速将进一步改善。赵伟明言,在内外需“接力”过程中,稳增长政策仍是重要支撑,但其弹性可能有限,稳增长持续性有赖于“准财政”政策的加码。

京公网安备11010502037337号

京公网安备11010502037337号