财新指出,疫情仍是导致客户需求下降、工厂运行受扰的主要因素,10月制造业产出与新订单均继续收缩,惟收缩率皆温和。此外,受国外经济增长放缓,及外贸运输遇困等因素影响,海外新订单继续减少,且产能的有限和存货的短缺,造成供应商交货速度的放慢。

价格指标方面,尽管企业经营成本重现上升,但10月制造业销售价格仍连续第六个月录得下降,样本企业称,此举旨在刺激销售、增进竞争力。当月,制造业用工继续减少,整体用工规模连续七个月收缩。有企业表示,生产线部分流程实现自动化,因此减少了用工数量。

加大采购企业增补库存

值得一提的是,10月制造业采购量整体增长,样本企业反映,为增加库存已加大投入品的采购。受此影响,生产资料库存暌违三个月再现上升,一些企业透露“正为新品发布而提前储备物料”。当月,制造业继续出现产能剩余迹象,积压工作量在五个月内4次录得下降。部分企业表示,受疫情干扰而导致未完成订单积压,但更多企业称“有余力清理积压订单”。

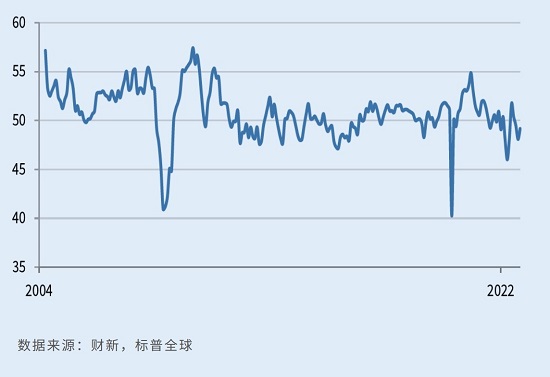

记者留意到,10月财新与官方制造业PMI虽均在收缩区间,但数据走势上略有分化。国家统计局日前发布的10月制造业PMI报49.2%,较9月下降0.9个百分点,五大核心指标中,除原材料库存较前值提升外,其余四项指标均较前值回落。有分析师提醒,官方PMI统计口径更全面,且重工业占比相对较高,而财新PMI统计的企业样本较少,相对更偏向中、下游轻工行业。

植信投资研究院宏观高级研究员罗奂劼坦言,尽管疫情的阶段性反复对制造业供需带来影响,但从官方数据看,制造业运行过程中仍不乏亮点。他解释,从新出口订单看,中国出口仍有较强韧性;与此同时,中、小企业景气度指标亦显示,相关纾困政策仍持续发挥作用。此外,价格指标回升速度的放缓,预示“保价措施”力度有所增强,且制造业恢复发展的预期依然稳定。

经济恢复基础尚不牢固

申万宏源证券宏观团队也向记者表示,内需的内生性不足,是制造业景气度偏弱的主因。外需方面,受美国居民消费偏热、海外能源供给瓶颈,以及疫情大流行带来的全球制造业生产修复缓慢等因素叠加影响,海外市场商品缺口依然较大,这将对未来中国出口带来一定支撑。

市场情绪方面,10月财新制造业企业经营乐观度有所改善,样本企业相信,产能的扩张、新品的发布,将对未来一年增长带来支撑。财新智库高级经济学家王喆介绍,散发疫情对制造业生产、需求的影响仍在持续,但供给、内外需、就业等指标的收缩速度有所放缓。他并指,三季度中国经济主要指标有所企稳,且略胜预期,表明经济恢复向好,但内外部形势仍复杂严峻,特别是多地散发疫情对供求两端形成明显制约,经济恢复基础尚不牢固。

申万宏源证券宏观团队判断,四季度“稳增长”政策有望进一步加码,决策层可透过“降准”操作,引导银行负债成本进一步下行,“本季疫情防控形势若整体好于上季,四季度中国实际GDP增速就有望升至4.2%至4.5%的合理区间”。

罗奂劼认为,中国经济平稳恢复态势仍需不断巩固,当前政策应加大需求端的发力。随着整体疫情防控形势的改善,以及房地产市场的逐步筑底企稳,制造业PMI有望重新加快,但能否重返扩张仍取决于疫情状况与宏观政策的扶持力度。

京公网安备11010502037337号

京公网安备11010502037337号