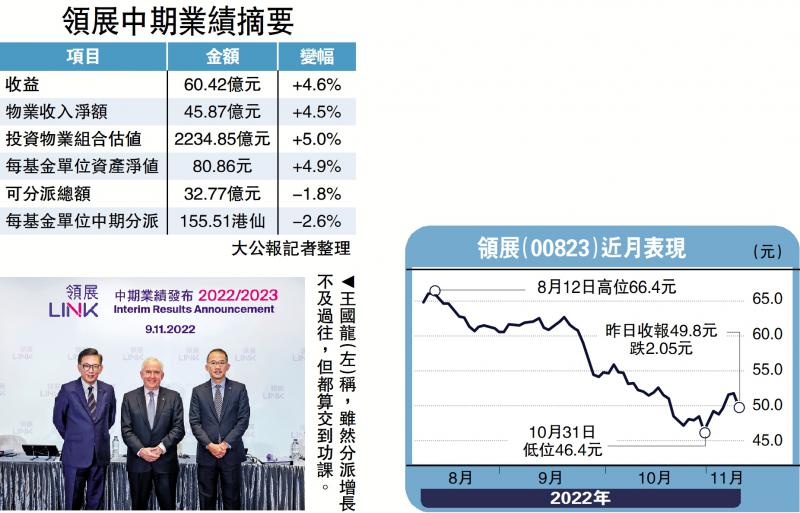

图:王国龙(左)称,虽然分派增长不及过往,但都算交到功课。

【大公报讯】领展(00823)2022至23年度中期收益及物业收入淨额分别按年增长4.6%及4.5%,但可分派总额却按年跌1.77%至32.77亿元,每基金单位中期分派亦减少2.56%至155.51港仙。在分派令人失望下,领展昨日午后股价急挫,全日跌3.9%至49.8元收市。

领展行政总裁王国龙解释,分派减少主要由于数年前领展出售了一大批物业,因此连续3年有特别分派,而有关酌情分派已经完结,若撇除上年度上半年的酌情分派7港仙,期内每基金单位中期分派增长1.9%。他又认为,虽然今年分派增长不及过往,但认为在目前环境下“都算交到功课”。

今年上半年,领展旗下零售物业平均续租租金调整率由上年度的5.9%升至8.5%,平均每方呎租金63.2元,并于报告期内签订超过400份新租约,租用率则维持在97.5%的高水平。王国龙称,在新租约当中,有120个为从未进入领展商场的新租户,而食肆表现亦明显好转,相信下半年随着防疫逐步放宽,续租表现可以维持。

展望未来,王国龙仍然看好内地零售业务,相信内地疫情防控政策总有一天会放宽,而且公司对内地长期展望乐观,会继续寻找合适的收购机会。除此之外,领展也会继续在香港、新加坡、澳洲等地寻找机会。他透露,过往公司多以100%持股收购项目,但未来不排除会更多引入投资者,以分摊风险。

逾半贷款为定息 加息影响有限

提及美国加息,领展首席财务总裁黄国祥强调,集团上半年平均借贷成本仅约2.5%,而且超过56%贷款为定息,对公司财政压力影响有限。目前领展负债比率约22.7%,手头现金153亿元,平均还款年期3.4年,财务稳健,相信在加息潮中,一些缺乏资金的企业会更容易放售资产,对集团收购项目有利。

王国龙补充,近日买卖双方在价格方面差距扩大,卖家减价空间有限,而买方则希望更低价可以购入项目,相信要待卖家财政上有困难下,才会更容易收购新项目。

京公网安备11010502037337号

京公网安备11010502037337号