中国进出口实现平稳开局,呈现稳中向好势头。海关最新数据显示,一季度中国货物贸易进出口总值9.89万亿元(人民币,下同)同比增长4.8%;其中,出口5.65万亿元,增长8.4%;进口4.24万亿元,增长0.2%。单月看,3月进出口总值37093.8亿元,同比增长15.5%;其中,出口增长23.4%,进口增长6.1%。海关总署统计分析司司长吕大良介绍,首季中国外贸进出口展现了较强韧性,为全年实现外贸“促稳提质”打下了基础。分析称,外需短期韧性、疫情的消退,以及基数效应等,是外贸平稳开局的主因,二季度中国出口有望阶段性回升。

一季度(人民币计价)中国与主要贸易伙伴进出口数据(记者倪巍晨制图)

吕大良表示,受春节假期影响,1月中国进出口同比下降7%,但2月“由负转正”实现8%的增长,3月进出口同比增速提升至15.5%,呈现逐月向好态势,“一季度整体增长4.8%,较去年四季度提速2.6个百分点,开局平稳向好”。他并指,上月中国出口集装箱重箱同比增加10.5%,进口货运量增加20.3%。

植信投资研究院高级研究员常冉观察到,3月美元计价中国进出口总值同比增速升至7.4%,其中,出口同比增速飙升至14.8%,惟进口同比增速下降1.4%。她认为,中国生产和供应链的稳定优势,以及防疫措施的优化,带动上月出口增速显著回弹,“年初以来中国出口供给生产能力快速提升,BCI招工前瞻指标从56升见61.6,相当于疫情前的水平”。进口方面,当前内需复苏多集中于服务业,商品需求的复苏相对偏慢,且中国进口需求与外部供给也存在一定的结构性失衡,“尽管单月进口仍有压力,但已有边际好转迹象”。

外贸经营主体数量稳中有增

出口增速的改善与外需韧性、基数效应等有关。中金公司宏观首席分析师张文朗分析,3月欧元区PMI新出口订单边际改善,当月中国官方PMI新出口订单虽环比下降,但仍处扩张区间,预示海外需求仍具一定韧性。从基数角度看,去年3月中国出口同比增长14.3%,较去年前两个月15.5%的增速进一步回落。

申万宏源高级宏观分析师屠强提醒说,年初以来中国工业生产加速恢复,中国对韩国、东盟等协同供给出口也明显改善。另一方面,海外能源安全的再度复杂化,也在一定程度拉动了中国对欧洲的出口。

数据还显示,上季中国有进出口实绩的外贸企业45.7万家,同比增长5.9%。其中,民企38.4万家,增加7.5%,民企进出口5.18万亿元,增长14.4%,在进出口总值中占比52.4%。同期,外商投资企业、国有企业进出口3.04万亿元、1.65万亿元,分别占进出口总值的30.7%和16.7%。

吕大良指出,一季度中国外贸经营主体数量稳中有增,特别是数量较多、灵活性较强的民企进出口增速高于整体,为外贸“稳规模、优结构”发挥了积极作用。他并称,根据海关对全国3000多家样本企业的订单跟踪,新增出口订单金额增长的企业比重,已连续三个月环比提升。

东盟成支撑中国出口主力

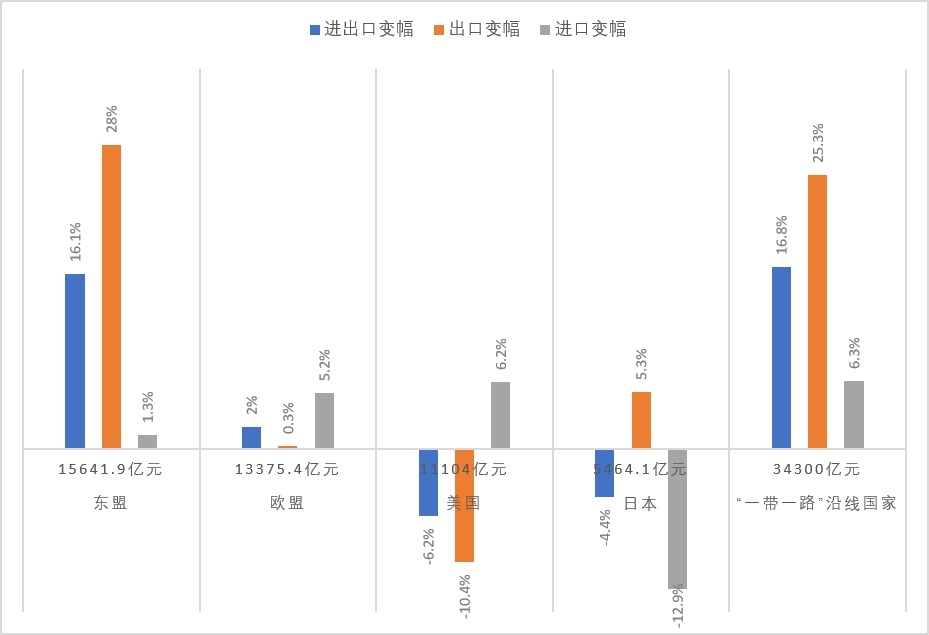

主要贸易伙伴方面,一季度中国与东盟进出口1.56万亿元,同比增长16.1%,高出整体增速11.3个百分点,规模占进出口总值的15.8%;中国对欧盟、美国、日本和韩国分别进出口1.34万亿、1.11万亿、5464.1亿和5284.6亿元,合计占进出口总值的35.6%。同期,中国对“一带一路”沿线国家进出口增长16.8%,占进出口总值的34.6%,提升了3.5个百分点;对RCEP其他成员国进出口增长7.3%。

华泰证券首席宏观经济学家易峘指出,此前拖累制造业周期走弱的因素已边际好转,包括大宗商品供给瓶颈的边际纾解、美元大概率已经见顶等。另一方面,在被动去库存压力回落、欧美经济衰退风险下降背景下,全球制造业需求或进入筑底期。她相信,中国出口产品结构正持续升级,产业链并非“转移”而是“重塑”,“中国复苏有望进一步提振全球制造业需求,中国出口增速有望在上半年迎来企稳迹象”。

常冉说,从中国与主要贸易伙伴进出口数据看,“东升西降”外需格局已经凸显。她解释,一季度中国对东盟出口增速18.6%,其中对新加坡出口增速78.4%。同期,中国对俄罗斯出口增长47.1%,对非洲出口增长19.3%,均远高于对美国和欧盟的出口增速。全球外需下行背景下,来自东盟的需求已经接棒欧美,成为支撑中国出口的重要力量。

上半年外需环境总体无虞

展望未来,张文朗指出,去年4月和5月中国出口同比增速分别为3.5%、16.4%,加之海外需求短期仍有韧性,出口同比增速仍存在进一步改善的空间。不过,此后随着基数的“先上后下”,叠加海外加息累积效应可能带来的外需波动,年内中国出口同比增速或呈现“N型”走势,维持今年全年出口同比下降约3%的基准预测。

常冉直言,去年4、5月中国出口同比、环比增速均阶段性走低,本季出口增速在去年低基数影响下有望阶段性回升,但外需的减弱、海外银行业风险的蔓延,以及部分经济体的衰退,或对下半年中国出口修复上行空间带来限制。此外,在地缘政治扰动叠加高基数影响下,进口单价同比可能回落,短期中国进口恐难实现大幅增长,内需对外循环进口需求的增长仍需时日。

屠强表示,当前美国居民新增的1.1万亿美元超额储蓄将继续保障今年上半年中国外需环境不至于出现断崖式的走弱,加之疫后对中国出口构成压制的供给冲击已快速得到纾解,中国出口增速有望从低位回升,“上修2023年全年美元计价中国出口增速至5%左右水平”。

吕大良指出,全球通胀高企、主要经济体增长乏力带来的外需减弱,对中国外贸形成直接冲击,而保护主义、地缘政治等风险也加大了全球经济的不稳定、不确定和难预期性。不过,中国经济韧性强、潜力大、活力足,长期向好的基本面依然不变,“相信随着中国经济运行持续整体好转,外贸向好势头有望进一步延续”。

京公网安备11010502037337号

京公网安备11010502037337号