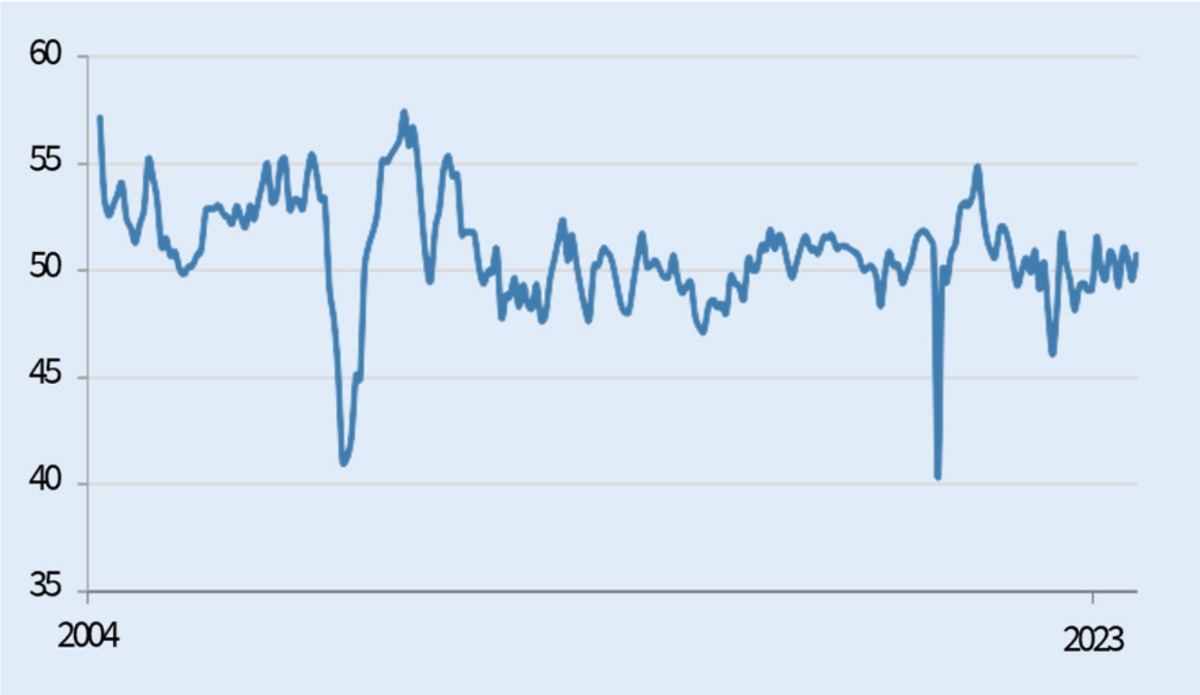

得益于供给、需求的同步扩张,中国制造业景气度得到改善。财新周五发布的11月中国制造业PMI报50.7,较前值提高1.2个百分点,重返扩张区间,并创三个月来新高,预示制造业景气度恢复向好。财新智库高级经济学家王喆介绍,市场需求持续回暖,推动新接业务总量持续增加,是上月制造业PMI重返扩张区间的主要原因。受访专家认为,目前国内市场需求延续复苏态势,宏观政策持续加大对中小微企业的支持力度,随着能源商品价格的回落,部分中游和下游制造业成本压力已明显缓解。

11月财新中国制造业PMI录得50.7,较10月上升1.2个百分点,重回扩张区间,为近三个月高点

财新数据显示,11月制造业新订单加速增长,增幅为7月以来最佳记录,样本企业普遍表示“实况改善助推销售增长”。不过,新增出口订单仍续小幅降势,表明制造业外需环境相对艰难。得益于新订单总量的进一步增长,制造商开始扩大生产,11月产出整体增速已超疫情后平均水平。

为配合增产,11月财新制造业采购活动指标恢复扩张,采购库存降幅放缓,成品库存则随着产量的上升而录得更强劲增幅。同期,制造业供应链表现连续两个月轻微改善,不少企业反映,供应商产能提升,能实现更快交付。

中下游成本压力明显缓解

制造业价格方面,11月财新制造业企业平均投入成本虽小幅攀升,但升幅较10月放缓,为吸引并巩固销售,制造商定价能力受到限制,产品售价基本保持平稳。当月,财新制造业用工量虽续收缩,但收缩率为近三个月来最轻微。王喆补充说:“用工收缩率的放缓,表明制造业界信心已进一步改善。”

记者留意到,上月官方和财新制造业PMI走势有所分化。国家统计局日前发布的数据显示,11月中国制造业PMI为49.4%,较前值微降0.1个百分点,连续两个月低于荣枯线。

光大银行金融市场部宏观分析师周茂华分析,官方统计调查样本更偏向大型和中型企业,财新则更侧重中型和小型企业,月度数据出现一定幅度分化属于正常现象。另一方面,官方PMI的收缩,并不代表上、下游制造业活动的同步下滑,上月官方中型制造业PMI指数出现改善,高技术制造业亦维持高景气水平。他并指,当前国内市场需求延续复苏态势,宏观政策亦持续加大对中小微企业的支持力度,随着能源商品价格的回落,部分中、下游制造业成本压力已明显缓解。

当前中国制造业内需订单基本保持稳定,特别是高技术制造业保持高景气水平 / 记者 倪巍晨 摄

申万宏源宏观研究部负责人王胜指出,从官方数据看,当前制造业内需订单基本保持稳定,但新出口订单依然回落。从内需角度看,投资需求得到积极改善,表明前期专项债加速发行对基建投资形成支撑,且房企复工项目对房地产投资带来短期支撑。

政策加码制造业料续改善

展望未来,11月制造商对未来一年生产前景的乐观度回升,并升见四个月来新高。财新样本企业普遍预期,海内外客户需求的增加,将支撑明年产量的增长。

周茂华相信,国内商品消费市场仍有较大修复空间,随着宏观政策支持力度的加码,制造业盈利料获改善,制造业景气度亦有望保持趋势改善势头,惟改善力度将受国内需求复苏节奏、季节性因素及海外需求前景的影响。他并提醒,随着中国经济逐步摆脱内外冲击影响,生产生活回归常态,宏观纾困与支持政策效果也逐步释放,“中小企业发展指数10月就已现企稳改善迹象,预示民企信心正在回暖,民营经济呈现企稳复苏态势”。

中国民生银行首席经济学家温彬坦言,11月官方制造业动能指标为1.2%,继续处于年内低点,预示经济复苏动能的不足。“7.24政治局会议”后,财政、货币、房地产等各项逆周期政策的密集发布,有利于提振市场信心,考虑到目前经济复苏基础尚不稳固,未来逆周期政策仍有接续发力的必要和空间。

王胜认为,鉴于整体工业品需求的恢复出现波折,需求内生动能仍需政策进一步发力,预计政策的灵活性将得到增强。他续称,鉴于目前预算赤字率的安排较为灵活,明年宏观政策持续加码的方向值得期待。

王喆表示,上月中国制造业经济景气度得到改善,供需两端同步扩张,企业界乐观情绪向好,“当前宏观经济回升向好,居民消费稳步提升,工业生产扎实推进,市场预期亦获改善,但内外部需求仍有不足,经济回升基础还需巩固”。他判断,综合三季度超预期的经济增长,以及上年同期的低基数效应,2023年全年中国经济增长目标完成在望,未来各项政策应着眼长远,夯实经济长期增长基础,培育市场主体长久信心。

京公网安备11010502037337号

京公网安备11010502037337号