美国联邦储备委员会26日宣布将联邦基金利率目标区间上调25个基点到2%至2.25%的水平。这是美联储今年以来第三次加息,符合市场普遍预期。

美国联邦储备委员会主席杰罗姆·鲍威尔于当地时间26日星期三在华盛顿举行的新闻发布会上发表讲话。为应对强劲的美国经济,联邦储备委员会今年第三次提高了主要利率,并暗示其预计维持 逐步加息的步伐。/来源:东方ic

美联储当天结束货币政策例会后发表声明说,自8月份以来的信息显示,美国就业市场继续走强,经济活动强劲扩张。同时,家庭消费和企业固定资产投资增长强劲。整体通胀和剔除食品与能源的核心通胀水平都维持在美联储2%的目标附近。

声明还说,美国经济增长前景面临的风险大致平衡。美联储预计,随着进一步渐进加息,美国经济中期内将持续扩张,就业市场将保持强劲,通胀率将处于美联储“对称性的2%目标”附近。

美联储当天发布的季度经济预测显示,美联储预计今年美国经济将增长3.1%,高于6月份预测的2.8%。同时,美联储预计2019年美国经济将增长2.5%,略高于6月份预测的2.4%。根据美联储发布的联邦基金利率中值预测,多数美联储官员预计今年年底还有一次加息。

与以往货币政策例会后发表的声明相比,美联储这次删除了“货币政策立场仍然宽松”的表述。美联储主席鲍威尔当天在新闻发布会上表示,删除这一表述并不预示未来利率政策将发生任何变化,美联储预计未来将继续渐进加息。

鲍威尔还表示,全美各地企业对于贸易政策的担忧情绪正普遍上涨,美联储担心贸易摩擦将对商业信心造成伤害,进而对企业投资和金融市场产生不利影响。他指出,如果关税水平大范围上升并长期存在,全球趋向保护主义,将不利于美国经济和全球经济增长。

自2015年12月启动本轮加息周期以来,美联储已加息8次,并开启缩减资产负债表计划,以逐步退出金融危机后出台的超宽松货币政策。美国消费者新闻与商业频道9月份对46位经济学家、基金经理、策略师进行的调查显示,96%的受访者预计美联储将于今年12月再次加息。

美联储再加息港银今年料加P一次 存息亦有望上调

财政司司长陈茂波周日(23日)透过网志撰文,形容本港银行上调最优惠利率(P)“机会极高”,市场随即对本港“加P”预期急速升温,似成定局。银行界人士指出,即使本港银行今日(27日)宣布加P,年内相信只会加P一次。另方面,由于市场流动性仍然充裕,银行尽管有望同步上调港元活期储蓄存款利率,惟幅度未必会与最优惠利率的加幅一致。

美联储局香港时间今日凌晨议息,宣布再一次加息。本港银行今日若落实加P,将会是自2006年以来首次上调最优惠利率。上海商业银行研究部主管林俊泓表示,与过往的加息周期比较,以往银行业常于市场流动性较为紧绌的情况下才宣布加P,甚至要“追加”,而现时的流动性未至于紧张地步,故即使银行同步上调港元活期储蓄存款(俗称红簿仔)利率,上调幅度也未必与最优惠贷款利率加幅一致。市场普遍预期,本港银行业将会加P四分之一厘,换言之,红簿仔存款利率“未必加足0.25厘”。

大新银行(02356)经济师温嘉炜亦说,美联储若再度加息,本港银行有机会加P,并同时上调红簿仔存款利率;不过,由于整体市场流动性仍然充裕,他预期今年内“只会加P一次”。换言之,若银行业今日宣布加P,年底未必会再加P。金管局数字显示,截至昨日为止,香港银行体系总结余仍有760亿港元左右。

对地产股负面影响料属温和

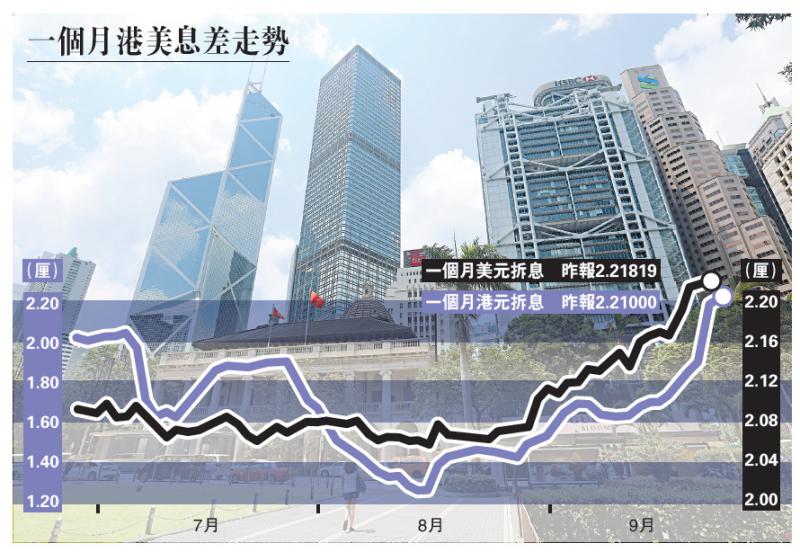

市场关注银行加P对楼市的潜在影响。花旗发表报告指出,预期年底前本港银行将上调最优惠利率25点子,而下一次加息可能是明年三月。尽管25点子的加幅不算大,但花旗相信有助楼市降温,并预期下半年楼价将下跌7%。汇丰环球研究亦说,估计加P对地产股的负面影响只属温和。受美国加息预期和本港可能加P影响,期限在一个月或以上的港元拆息(Hibor)上升,当中一个月Hibor报2.21厘,升至2018年10月底以来最高水平,与同年期美元拆息的差距(即港美息差)几乎消失;三个月Hibor则报2.20厘,升至2018年11月以来最高水平,港美息差约20点子。

至于港元隔夜拆息报2.21厘,较上个交易日(24日,3.85厘)显着回落1.64厘,林俊泓解释,一方面是中秋节假期过后流动性有所纾缓,另方面是金管局因应近期短息抽紧,向银行界询问有否将剩余资金拆借出去,是令短息显着回落的两个主要原因。尽管港元隔夜拆息回落,但息口仍比同年期美元拆息为高。

在目前港元拆息略为偏紧的情况之下,港汇现时(截至昨晚九时左右)大致于7.81附近徘徊,变化不大。

此外,苹果公司近期推出新型号iPhone,金管局发言人表示,已接获个别银行通知,指其应用程序在部分新上市型号的手机上未能正常运作。银行已经与有关手机及软件供应商设法解决问题,希望减少对客户的影响,而部分银行的应用程序已经更新并推出给客户使用。金管局会继续密切跟进事件。据了解,受影响银行包括汇丰、渣打和花旗。

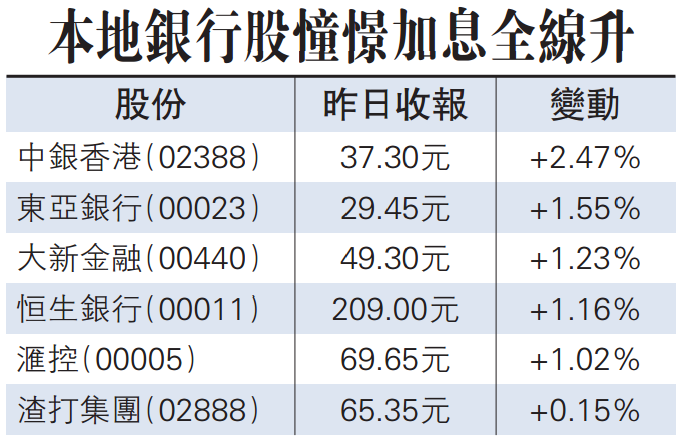

受惠加息 银行股全线炒上

受A股可能纳入富时罗素指数及MSCI将上调A股比重的消息刺激,A股造好,连带港股亦走高,一度重上两万八关口,高见28031点。但午后升幅收窄,最终收报27816点,升317点,未能企稳两万八关口收市。市场关注本港会否跟随美国加息,分析指,本港加息已是预期之内,料期指结算及季结前夕港股表现不会太差,料于27400点至28500点上落。

国指昨日收报10985点,升158点。全日主板成交升至1079.9亿元。市场憧憬加息,银行股全线上涨,中银香港(02388)升2.47%至37.3元;汇控(00005)、恒生银行(00011)、东亚银行(00023)及大新金融(00440)均升逾1%。

腾祺基金管理投资管理董事沈庆洪表示,美国加息市场早已消化,香港跟随加息亦是预料之中,故预期对大市不会有大影响。他续称,近日本港拆息上升,港汇转强,加上上调最优惠利率,可望阻止资金外流。他指出,本港加息初期对地产股影响不大,要加息两至三次后,加息影响才会慢慢浮现,而银行股短期内仍有炒作空间。

他预期,期指结算及季结前夕,港股表现不会太差,料恒指将继续窄幅上落,若恒指能企稳28000点并进一步升穿28500点水平,才能扭转现时一浪低于一浪的走势,而下望则是27400点。对于A股纳入富时罗素指数,及MSCI上调A股比重,他指只是短期炒作消息,港股走势长远而言仍视乎内地及本港的经济情况。

实德攻略:贸战陷僵局 还要对抗息魔

市场仍再为贸易战困扰的时候,股市还要面对另一个重要危机,就是美国联储局的加息,一般预计九月加息的机会已达100%,而更可怕的是,美联储可能会不排除在12月再度加息的机会。如果这样的话,将会对全球股市形成另一个大伤害,可简单分开三个市场来看。

美股─资金转投债市和现金市场

这次加息对美股会形成压力,主要在于加息提高了货币市场和债市的吸引力,吸引投资者减低在股票市场的风险,因为单从市盈率来看,股市的预期市盈已达17.2,比历史水平的15也为高。根据路透旗下基金分析公司理柏的数字显示,截至9月19日当周,股票共同基金资金外流逾10亿美元,是连续第13周流出;而在同期,短期债基金则录得6.14亿美元净流入,为连续28周净流入,由此可以估算,再度的加息可能令这情况加剧。

新兴市场─资金流出

另一个问题是损及体质脆弱的新兴市场,虽然近日新兴市场的状况好像有所改善,但问题的本质根本没有任何改变,其他先不说,只看阿根廷一方,其总统表示他们已经很接近和IMF达成货款协议,但奈何上任仅三个月的阿根廷央行总裁却意外辞职,令这一事蒙上阴影。更恐怖的将会是如若美联储在12月再度加息的话,这段时间一众新兴市场所有救急动作都会化为乌有。

港股─还款压力

香港的最优惠利率在美国加息多次后未有跟随,但是银行同业拆息则持续上试高位,多少也已经令本港市民的还款压力有所上升,也有数据显示本地楼价已有一定程度的下调,对本地地产股已经有一定程度的伤害;而且当本港最优惠利率正式上调后,另一个对股市最大的负面影响将会发生,就是“孖展”客户的成本上升,因为大多数股票融资也是以最优惠利率来作参考,届时投入股市的资金有减少的可能。

除却息口的压力外,港股还要面对的就是吸引力减少,自A股纳入MSCI指数后,港股的吸引力逐渐减低,特别是见到南下的资金有所减少的同时,北向的资金增加;而且在可见的将来,这趋势或有加剧的可能,因为不单MSCI正启动提高A股指数权重谘询,建议把纳入因子从5%增至20%;同时富时罗素也宣布将A股纳入其基准系列指数,可以想象得到未来A股在市场的需求必定有所上升,港股有被边缘化的可能性。

综合以上,笔者对股市看法还是偏向负面的,重点是如若这次美联储在加息时,暗示12月还有加息机会的话(因为截稿时还没公布议息结果),那么股票市场很有可能迎来一个灾难。(笔者梁延斌为证监会持牌人士,并没持有上述股份权益)

观察:全球主要央行息差势续扩阔

美国联邦储备局在周四议息前,市场几乎一致相信将会加息四分一厘,而且跟随加息的经济体亦将会有更多,但是主要仅限于亚洲新兴国家,他们目前的经济增长仍然强劲,可为其持续加息提供更充足的空间。至于其他地区,例如欧洲和日本,则由于增长有限,料难以跟随美国加息。因此,可以推算的是,联储局加息后,全球主要央行的利率分歧势将会继续扩阔。

若美国在周四宣布加息,便是今个加息周期的第八次,相信其他地区,尤其是最近货币一直受压的亚洲新兴国家,都会跟随加息。彭博社预测,多数经济师估计印度尼西亚将会加息四分一厘,菲律宾则会在周四跟随美国加息半厘,原因是这两个国家的货币兑美元在今年以来已下跌了超过8%,走势仅跑赢印度卢比。印度跟随美国加息的机会亦很大,该国在八月一日已加息,为一季内第二次,利率现已升至6.5厘。市场估计,印度将会在十月份再次加息四分一厘,主要是为了捍卫年初至今已跌了一成二的卢比汇价。事实上,印度等亚洲新兴市场今次跟随美国加息,亦是基于通胀率日益高企、经常帐赤字上升、走资日益严重等影响。而其经济实力本身并不弱,亦为加息提供了充足的空间。

印度次季的国内生产总值增长率录得8.2%,为2016年次季以来最佳,印度尼西亚次季国内生产总值则录得4.21%,是九年来最佳增幅,菲律宾次季增长虽然放缓,但却录得6%的增长,同样具备加息条件。

若论经济实力,亚洲新兴国家大都有加息空间,但是其他地区,尤其是发达国家方面,加息的条件则不太充分。欧元区最近数季的增长原地踏步,而未来更可能会受到中美贸易战的拖累而增长减速。欧央行行长德拉吉近日重申,最快要在明年秋季才会加息。英国虽然已跟随美国加息,但毕竟受到脱欧困局的影响,未有条件紧贴美国加息。日本刚走出经济衰退,但通缩的情况未有太大改善,而央行更暗示距离真正退市的日子还远,更遑论开始加息了。

因此,除非美国经济突然步向衰落,否则美国与其他地区的息差将仍继续扩阔,为美元制造继续上升的条件。

京公网安备11010502037337号

京公网安备11010502037337号