中美贸易战、利率向上等为今年市场焦点,导致下半年全球股市剧震,新兴市场更曾陷入恐慌,引发对环球经济增长放缓的忧虑。2019年将至,大行分析师估计,中美贸易关系仍是明年投资关键;美银美林建议投资者保持谨慎,高盛则认为明年新兴市场股市将有双位回报,摩根士丹利上调新兴市场评级至“增持”并建议买入。

贸易紧张局势和利率上升,经济增长前景和企业盈利受到抑制,今年所有类型投资表现均欠佳,为数十年来首见,全球股市受压,新兴市场遭到贸易战和加息双重打击,投资者对全球经济放缓的忧虑加深,MSCI新兴市场指数今年累跌约16.46%;MSCI亚太股指数亦累跌约15.7%。

新兴股市今年累跌逾16%

今年夏季,美国向进口自中国、价值2000亿美元的产品加征关税。美国联储局持续加息,美元走强,加上中美贸易冲突加剧,资金由新兴市场流出,对其资产带来沉重压力。

金融市场悲观情绪也会影响消费者和企业,宾夕凡尼亚大学沃顿商学院金融学教授古德斯登指出,大家都会把金融市场视为信息来源,当看到大市下跌时,就会开始对经济前景产生悲观想法。

整个新兴市场对贸易战消息及美国加息反应特别敏感,而随着中美两国达成90天的贸易休战,新兴市场压力有所纾缓,近周新兴市场股市有所回升。大行分析师对明年新兴市场看法分歧,美银美林策略师认为,即使近数周资金重返新兴市场,但在贸易战升级、美元进一步走强前景,新兴市场风险仍然未散,增长前景暗淡。

美息走向 左右大局

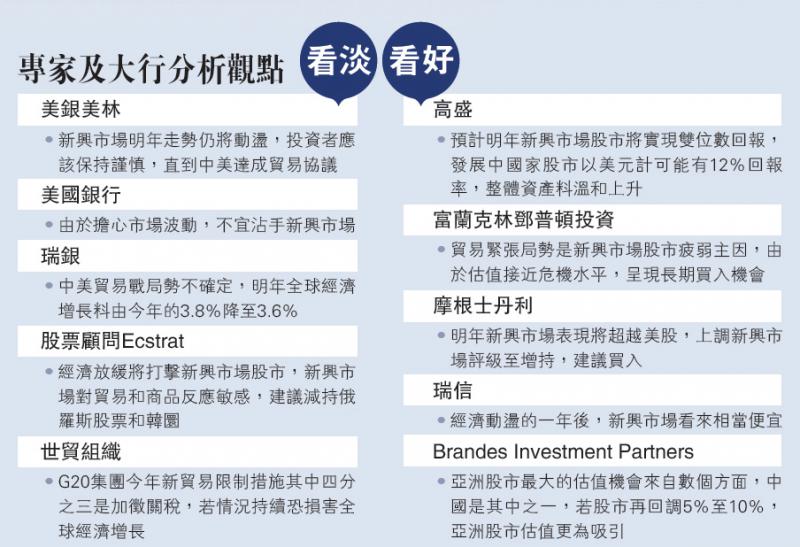

股票顾问公司Ecstrat分析人士认为,经济放缓将打击新兴市场股市,由于新兴市场对贸易和商品反应敏感,建议减持俄罗斯股市和韩圜。

美银美林分析师指出,新兴市场于明年走势将动荡,投资者应该保持谨慎,直到中美达成贸易协议,估计贸易战局势在降温前可能进一步升级,2019年市场将因而波动,中国经济和美国利率走向是影响新兴市场因素。

高盛策略师则预计,明年新兴股市将实现双位数回报,理由是中国透过刺激措施纾解经济增长放缓,其他国家经济亦有改善,发展中国家股市以美元计可能有12%回报率,整体资产料温和向上。

高盛看好 中国股市潜力巨

摩根士丹利分析师估计,2019年新兴市场将出现重大转捩点,上调新兴市场评级至增持,建议买入。高盛认为,新兴市场股票潜在升幅最大,特别是中国股市经历大幅下跌后;亚股2019年的表现将胜于拉丁美洲,发展中国家货币料平均升值2%。

Brandes Investment Partners投资经理认为,亚洲股市最大估值来自包括中国的数个市场。景顺投资主管看好亚洲、欧洲和英国股市未来数年前景。富兰克林邓普顿投资组合经理认为,贸易紧张局势是新兴股市疲弱主因,由于估值接近危机水平,呈现长期买入机会。

股市方面,亚股周二脚软,日经平均指数收报21115点,跌1.8%,为八个半月低位。欧股周二低开,斯托克欧洲600指数早段曾跌0.5%,今年累跌逾12%,接近连续四个月下跌,主要受经济放缓及欧洲政局不稳所致。美股方面,道指周二早段反弹240点,至23833点;标指和纳指均升近1%。

新兴货币表现十年最差 阿根廷披索累挫50%

新兴市场货币今年经历十年来表现最差的一年,中美贸易争端持续升温打击投资者信心,今年八月份由土耳其和阿根廷货币贬值拖累下,新兴市场货币出现一轮显着跌浪;印度尼西亚盾更跌见1998年亚洲金融危机以来低位,印度卢比亦曾创新低。

土耳其经济陷入困境,债务水平高,外汇储备未够充裕,加上美国威胁制裁和开征关税,触发市场信心下滑,投资者大手沽售土耳其里拉。阿根廷也出现类似危机,该国货币披索大幅贬值,阿根廷央行被迫加息至60厘,力阻披索进一步贬值。

虽然土耳其、印度尼西亚和墨西哥等国家透过加息安抚市场,十一月新兴货币呈现反弹,惟今年大致均向下;MSCI新兴市场货币指数今年跌约4%,土耳其里拉、阿根廷披索分别累跌约30%及50%,俄罗斯卢布、巴西雷亚尔和南非兰特跌幅介乎13%至15%。法兴策略师预测明年一月新兴市场将有显着下跌,认为土耳其、巴西和南非的货币小幅反弹属暂时性,资金回到新兴市场的阻力大,必须有重大宏观刺激因素才可扭转局面,建议沽售印度卢比和墨西哥披索。

高盛分析师认为,新兴市场有上升空间,惟以过去历史经验,经济增长未见大幅改善的话,相关货币升势难以持续超过两个月。

商品今年惨淡 油价如坐过山车

受贸易战、联储局加息和美元转强的影响,今年是商品艰难的一年,原材料回报率接近十八个月低位,彭博商品指数周一触及2017年6月以来最低收盘价。

油价今年走势犹如坐过山车,十月曾升见每桶75美元以上,但很快回跌;虽然油组和俄罗斯等同意减产,惟油价未见大幅反弹,反映市场需求低,以及美国页岩油的供应仍强劲。纽约期油跌至50美元水平,为近一年低位,周二曾跌4.1%,每桶报47.84美元;布兰特期油周二曾挫4%,每桶报57.2美元。瑞银商品分析师表示,伊朗和委内瑞拉的产油量或进一步下降,油市将于未来数月收紧。摩根士丹利预期,明年布兰特期油上望每桶68.5美元。

高盛:铜明年估值吸引

金属市场今年同样偏软,伦敦金属交易所指数自2015年来首现年度亏损,五只金属价格跌幅逾10%。高盛策略师则认为,明年最佳选择是铜,对基本金属亦看好,认为今年下跌后,不少负面消息已被消化,估值具吸引力。金价方面,美银美林分析师报告料明年或见每盎司1400美元,惟需待美元强势消退。

全球收水 增经济衰退风险

全球经济今年经历十一年来最强劲增长后,年底已有失速迹象,分析师普遍预期,全球经济放缓最早将于明年底出现,而明年将有大部分关于经济衰退和失速等信息出现。

全球经济放缓正慢慢波及美国经济,影响最大的是全球贸易活动正因为贸易冲突而减少,惟问题将不仅限于美国与中国方面,其他地区亦同样受拖累。

另外,全球央行正在收紧货币政策,欧洲央行将于明年作出十年来首次利率正常化的举动,全球流动性减少的问题并非所有人会注意到。

财赤高债务重势成隐患

若全球流动性大幅收缩,情况将难以想象,影响亦绝非所言般轻微。事实上,今年全球金融市场大幅波动,原因与对上两年全球只有联储局加息时有所不同,现时全球金融流动性均在收紧。这是除了贸易冲突外,最应该注意的地方。

此外,全球财政赤字和债务高企,亦是令人担忧的另一大原因,所以明年将较多有关经济衰退,以及经济如何失速的预警出现。

新兴市场尤其是土耳其,令全球衰退扩散的机会最大,而且在经合组织中唯一一个增长速度较快的只有爱尔兰,但不幸的是,该国大部分增长是依靠借贷活动,尤其是美元和欧元债务所催谷的。

明年全球经济最令人担忧的相信将会是中国及其危机扩散的情况,麦肯锡统计指出,全球债务在2007年至2017年间大幅增加了72万亿美元,其中有三分之一的增长是来自中国,而中国额外的债务中,大部分是来自地方政府与企业;另有三分一的企业债务则与建筑和不动产有关。

京公网安备11010502037337号

京公网安备11010502037337号