美国1月CPI与核心CPI同比涨幅分别录7.5%、6%,皆超预期,日益加剧的通胀压力正迫使美联储采取更严厉的紧缩措施。有受访专家指出,美国月度CPI同比涨幅已升见40年来新高,联邦基金利率期货隐含的“2022年升息七次”的概率亦接近70%,恶性通胀下美联储年内剩余的7次会议或全部涉及升息操作,3月升息50个基点的概率正快速攀升,不排除美国选择在今年二季度提前“缩表”的可能性。

FOMC会议加息概率预期(记者倪巍晨制表)

申万宏源首席宏观分析师秦泰指出,疫情环境下,美国工业生产恢复接近停滞,居民就业意愿下降的同时,美国薪资的高增及前期过度货币和财政刺激催生的过热商品消费需求,正带来典型的“薪资-通胀”螺旋上升。另一方面,美联储前期实施的宽松政策加剧了美国房价的飙升,并透过居住服务向CPI传导,“1月美国居住类CPI贡献了CPI涨幅的20%”。他相信,奥密克戎疫情将继续阻碍美国居民就业意愿的改善,加之其疫情防控强度的大幅减弱,美国工业生产恢复仍将面临较大阻力,综合房价与房租上涨等因素判断,今年全年,美国核心CPI同比均值或超5%。

需指出的是,美国上一轮升息始于2015年12月,对比看本轮政策紧缩与当时升息周期完全不同。中金公司首席经济学家彭文生解释,美国上一轮升息前一个季度,美国GDP同比增速为2.2%,而当前升息前其季度GDP已升至5.5%;此外,美国失业率在上轮升息时为5.1%,而当前失业率已降至4%的历史低位。

通胀方面,彭文生补充说,美国2015年升息时,其核心CPI同比涨幅仅2%,当时美国不仅没有通胀风险,甚至还存在通缩的可能,但当前美国CPI整体涨幅已创1982年以来单月新高。他并指,上轮加息周期,美联储遵循“渐进而可预期”的政策原则,从Taper到升息直至缩表,每一步之间都相差约两年时间,当时首次和第二次升息之间亦相隔一年之久,但目前时点美联储或已没有可以等待的时间。

美最快或于二季度“缩表”

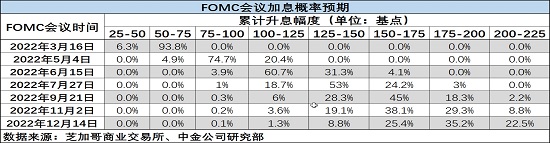

美国1月通胀数据发布后,市场对美联储紧缩预期显著抬升,利率期货市场反映的“3月美联储升息50个基点”的概率为93.8%。记者留意到,本周四(2月17日)美联储将公布货币政策会议纪要。翌日(2月18日)圣路易斯联储主席布拉德、克利夫兰联储主席梅斯特,以及芝加哥联储主席埃文斯,均将就“美国经济与货币政策前景”发表讲话。

展望未来,彭文生强调,美国本轮货币紧缩来势汹汹,市场不应低估美联储本轮政策紧缩的力度与潜在影响,由于“推高长端利率”是抑制通胀最可靠的方式,美国或选择在三季度开启“缩表”,不排除二季度提前“缩表”的可能性。他并提醒,从市场预期看,本轮美联储升息路径或更接近“次贷危机”前的升息周期,年内美联储升息次数大概率会超三次,不排除美联储一次性升息50个基点的可能性。

秦泰明言,联邦基金利率期货隐含的“2022年美国加息七次”的概率已接近70%,恶性通胀将迫使美联储采取更严厉果断的紧缩措施,“为遏制过热的商品消费需求,美国年内升息七次的市场预期或正在接近现实”。他预期,美联储年内剩余的七次会议(3月16日、5月4日、6月15日、7月27日、9月21日、11月2日、12月14日)或均将涉及“升息操作”,3月首次升息50个基点的可能性亦迅速提升。

京公网安备11010502037337号

京公网安备11010502037337号