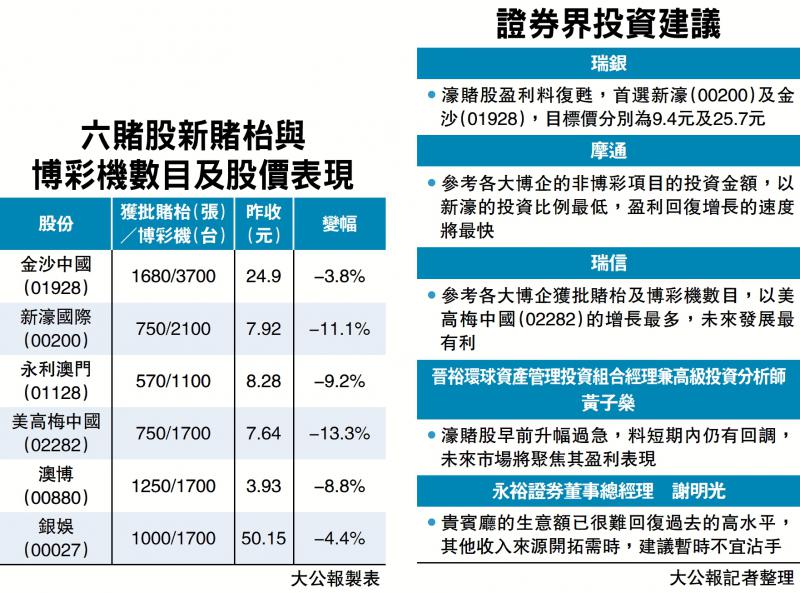

图:六赌股新赌枱与博彩机数目及股价表现。

【大公报讯】港股走势反复,回调逾百点。昨日焦点板块濠赌股全面回吐3.8%至13.3%,美高梅(02282)股价下挫13.3%,为跌幅最大股份,永利(01128)及金沙(01928)分别跌9.2%及11.1%。

瑞银新近的研究报告对六大博彩企业的前景感到乐观,并认为若行业博彩总收入达到1800亿澳门元,中场业务到2024至2025年将完全复苏,虽然非博彩资本支出承诺将增加最多20%,令总承诺资本支出达到约1410亿澳门元,略高于市场预期,但仍处于可控范围。

此外,澳门上周已放宽入境限制,但澳门与广东之间的边境政策仍然严格,预计博彩收益率在短期内将保持疲弱,但过去两周内地的放宽将有利于明年博彩总收入复苏。该行最看好新濠(00200)及金沙(01928),给予买入评级,目标价分别为9.4元及25.7元。

永裕证券董事总经理谢明光指出,在疫情前已没有建议客户买入濠赌股,原因是贵宾厅的生意额已很难回复过去的高水平,来自内地的贵宾厅客户,未必会再选择澳门作为首选的博彩娱乐地点,而且国家也希望澳门六大博企多发展非博彩项目,以及开拓更多国际客源,相信也是因为预计得到未来澳门博彩业的转变,单依靠博彩收入的日子已不复再,但要开拓其他收入来源需要一段长时间经营,故此现时建议不宜吸纳濠赌股。

摩通:六博企获续牌未有惊喜

晋裕环球资产管理投资组合经理兼高级投资分析师黄子燊指,早前濠赌股的升势过急,料近期股价会继续出现回落,原因是获利盘离场。明年开始投资者会重新审视濠赌股的盈利前景,六只获续牌的濠赌股中,应以银娱的质素最佳。

摩通的研究报告指,六大博彩企业获续牌后未有为市场带来惊喜,不过,其签署的新一轮博彩经营批给合同中,投资总额共约1188亿元(澳门元,下同),外国客源及非博彩项目的投资额占1087亿元,余下101亿元则投放于博彩项目。当中新濠旗下新濠博亚只承诺投资118亿元,投资额最低,并低过该行预期的150亿元,故此应最受惠。而银娱及金沙分别投资283亿元和303亿元,远高于该行早前预期200亿元,影响负面。

此外,也有大行认为应关注各大博彩企业在新批合同中,获批赌枱及博彩机数目,增长越多,对盈利贡献越大。如瑞信便认为,赌枱越多越能争取更多中场及一般娱乐赌客人生意。而这次的合同中,美高梅因赌枱数量增长最多,较2019年多36%,银娱及金沙持平,永利、新濠及澳博则分别跌13%、18%及37%,故此最为看好美高梅。不过,虽澳博的跌幅最大,但未来可接收一些放弃经营的“卫星赌场”,营运表现未必会受影响,反而永利因过去只主攻高端客户,料未来的经营前景特别艰难。

京公网安备11010502037337号

京公网安备11010502037337号