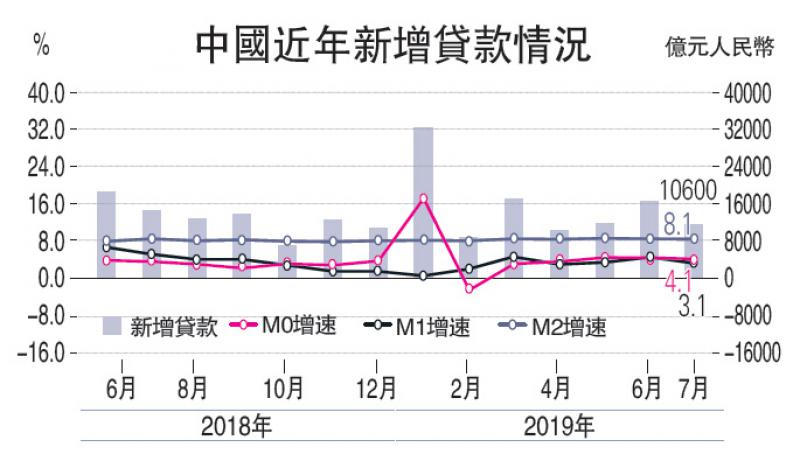

7月M2(广义货币供应量)同比增速从6月的8.5%下降至8.1%,低於市场预期的8.4%,环比明显降速。经季节性调整后,7月M2月环比(非年化)增速从6月的0.7%降至0.5%。7月财政存款上升8091亿元(人民币,下同),财政存款同比少增1254亿元提振M2增速约0.1个百分点。由此,7月财政存款同比增速从6月的5.2%下降至2.0%。7月M1(狭义货币供应量)同比增速从6月的4.4%回落至3.1%,季调月环比增速从6月的0.5%明显下降至0.1%。

7月新增人民币贷款为1.06万亿元,低於市场预期的1.28万亿元、并远不及去年同期的1.45万亿元,环比增速下降。7月贷款余额增速从6月的13.0%明显放缓至12.6%。企业短期贷款与票据融资大幅少增是拖累贷款增速的主要因素,而房贷与企业部门中长期贷款仍然同比少增、较为疲弱。具体看,7月新增非金融企业及机关团体中长期贷款为3678亿元,低於去年同期的4875亿元。同时,7月新增住户部门中长期贷款为4417亿元,低於去年同期的4576亿元。此外,7月短期贷款与票据融资余额环比萎缩216亿元,相对於6月增加8036亿元有较大落差、而两项去年7月的月环比增幅为3121亿元。

7月央行口径新增社融为1.01万亿元,明显低於市场预期的1.63万亿元以及去年同期的1.23万亿元,环比增速较快放缓。虽然去年7月基数极低,但7月央行报社融同比增速仍从6月的10.9%小幅下降至10.7%。从新增社融的分项来看,7月信讬贷款、委讬贷款与银行未贴现承兑汇票等“非标”资产合计余额明显萎缩6226亿元,可能主要受金融监管进一步收紧以及中小银行去槓杆有所加速的影响:7月“非标”资产降幅明显高於6月的2124亿元以及去年同期的4886亿元,拖累社融增长。另一方面,7月企业债淨融资从6月的1177亿元回升至2240亿元,高於去年同期的2195亿元。同时,7月地方政府专项债淨发行4385亿元,明显高於去年同期的1851亿元。此外,7月股票融资为593亿元,高於去年同期的175亿元。

7月金融条件明显收紧,尤其是环比增速降幅更为明显。短期贷款、票据融资以及“非标”资产萎缩是拖累信贷供应“量”的增长的主要因素。具体看:

7月调整后的社融同比增速从6月的11.2%回落至10.7%,同时月环比年化增速下降至8.1%:经季节性调整后,7月调整后社融月环比年化增速从6月的9.4%放缓至8.1%。

估计7月“準M2”增速也可能放缓。假设央行外汇佔款规模环比不变,估计7月“準M2”同比增速可能从6月的10.0%放缓至9.7%。

货币宽鬆实有必要

7月货币信贷数据显示,中小银行去槓杆以及近期金融监管一系列“补短板”政策可能开始对信贷扩张有更明显的抑制作用。虽然去年基数极低,但7月社融同比增速仍下降:进入下半年,多重因素叠加作用下,我们预计社融同比增长可能面临进一步下行的压力。

从数据上观察,7月社融增速的主要“拖累”因素集中於对中小银行去槓杆、同业资产收缩,以及金融监管“补短板”更为敏感的各类融资渠道中。正如我们在近期报告中所分析的,中小银行可能会拖累社融增速,而近期中小银行去槓杆有加速迹象。

除此之外,下半年可能拖累社融同比增长还有以下因素:1、今年上半年,地方政府专项债前置发行提振了社融增速。往前看,随着地方政府债券发行额度下降(并低於去年同期),社融增速可能会进一步失去支撑。2、近期对房贷以及开发商融资的收紧也可能会抑制下半年社融增速。在信贷增速面临的诸多不利因素、增长及通胀预期下行的背景下,货币政策宽鬆有空间也有需要。

笔者认为,需要政策进行适当的逆周期调节以对冲中小银行去槓杆、监管收紧、房市走弱,以及外需不确定性上升等因素的不利影响。

京公网安备11010502037337号

京公网安备11010502037337号