10月经济数据预期值与实际值差异,很好地体现了当前经济的滞胀格局:经济下滑态势是超预期的,通胀态势也是超预期的。

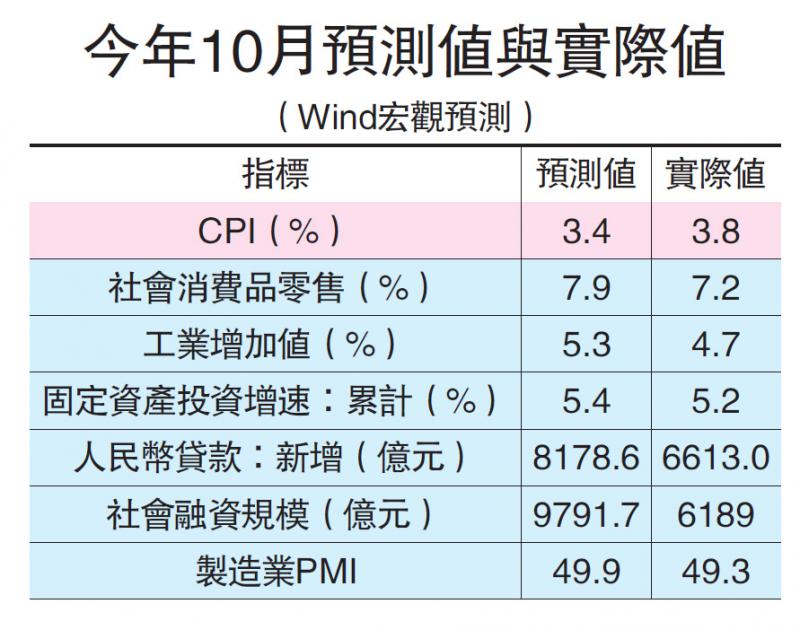

下图中红色框中的数据,代表的是实际值高於预期值的数据。目前这个数据只有一项:CPI。市场预期值是3.4%,而实际值是3.8%。

图中蓝色框中的数据,代表的是实际值低於预期值的数据。基本上,与经济增长相关的所有数据,不管是消费还是投资,信用扩张还是PMI,都呈现超预期下滑态势。10月社会消费品零售增速预期7.9%,实际只有7.2%,工业增加值预期5.3%,实际只有4.7%,固定资产投资增速(累计)预期5.4%,实际5.2%,而且由於是累计值,不及预期显示10月份单月的固定资产投资增速下滑得更厉害。这些状况,反映到信用端,是信用萎缩的加速:10月份,人民币新增贷款与新增社会融资规模均大幅度不及预期,新增贷款预期值8187亿元(人民币,下同),实际只有6613亿元,相差1500亿元,新增社会融资规模预期9791亿元,实际只有6189亿元,相差3500亿元。上述数据显示,经济增速正在进一步下行,而通胀在上行,滞胀的态势十分明显。

未来这种滞胀的态势仍将延续至少一个季度。笔者在之前的专栏中已经指出:未来经济增速不断下台阶是大势所趋,不应执迷於用刺激手段来稳住经济。

经济该出清就得出清,“稳”是稳不住的。而且,从经济大周期(康波周期)来看,中国经济当前仍然处於L形的一“竖”当中,还远没有到L形的一“横”;从经济小周期(库存周期)来看,中国经济当前处於去库存周期的中段,未来仍然有半年到一年的小下行期。

而CPI,由於猪价目前仍然处於上行周期中,一时半会也很难下来。

另外,黑色冶炼业(主要是钢铁)投资增速在过去两年快速上行,之后大量的新增产能将投产。这使得未来产能过剩大概率将重新再来。根据我们的数据跟踪,螺纹钢价格将在2020年二季度开始下跌,并延续一年以上,带动PPI整体处於低迷状况。综合起来看,未来宏观经济态势还可能演变成食品通胀、工业品通缩、经济下行并存的情况。这是一种较“滞胀”更为複杂的态势。

货币政策空间有限

这种情形下,货币与财政政策将进一步受到掣肘,只有社会政策可以来进行就业托底。

此外,当前中国股票市场保持全面扩容态势。11月初中国证监会发布了有关创业板、科创板、新三板的定增新规,放宽了定增审批条件、缩短了定增审批期限,这意味着未来的股票供给将保持较快的增长节奏。此举的背景在於,当前槓杆率已经非常高,债权融资空间已然有限:虽然历经了2015年来的供给侧改革、房地产去库存,2017年中以来的去槓杆,但中国经济整体槓杆率依然偏高,实体经济的槓杆率与居民部门的槓杆率都在2019年三季度再创新高。借助於股权融资,成为国家的不二选择。

宏观环境将决定市场空间。当前,一方面是经济仍然在下行,滞胀进一步显现,未来还将呈现“滞胀+通缩”的宏观组合,使得货币政策、财政政策空间被全面压缩;另一方面,是股权融资加速推进。在这种状况下,市场将更加呈现结构性行情特点,指数整体上行空间有限。

从结构性机会来看,主要集中於四大类:第一类是本身行业前景广阔,未来需求大概率不断增长,代表性行业:生物医藥;第二类是行业本身比较稳健,受经济下行压力影响小,能够保持平稳增长的行业,代表性行业:必选消费,未来,由於经济下行压力较大,这些行业当中还必须选择龙头标的,非龙头标的将来也会受经济下行压力影响;第三类是行业出现拐点,基本面不断好转的,代表性行业:电子、家电、家居,在这些行业中,电子行业整体表现较强,而家电、家居等行业,需要精选龙头,因为其行业是弱复甦,龙头受益会更加明显与持久;第四类是行业目前估值低,未来虽有下行压力,但当前稳健增长,且龙头标的稳定性高,代表性行业:银行。

京公网安备11010502037337号

京公网安备11010502037337号