斌眼观市

西南证券首席策略分析师 朱 斌

当前市场的调整,更多地是由博弈因素导致。一个因素是年末基金考核,一个是经济的脉衝式反弹,这两个因素对市场造成了干扰,但市场的长期逻辑仍然处在核心资产这边。对於投资者而言,坚定主线,是更好的选择。

当前核心资产的调整有很强的博弈因素。

其一是机构年末业绩考核的因素。上证报报道,“今年北上深三地均有基金公司将2019年的业绩考核提前到11月”,这是11月份核心资产出现显著震荡的重要原因。一些机构为了提前锁定业绩,选择了降低仓位,淨卖出一些核心资产。而其他机构虽然考核期较晚,但陷於“囚徒困境”也选择抛售,这对核心资产价格形成一定衝击。从最近两周各个指数的走势可以看得非常清楚。

其二是投资者对於经济复甦的博弈。当前经济部分前瞻指标显示出经济短期有企稳迹象,比如11月份PMI(製造业採购经理指数)走势出现反弹,达到50.2,是七个月以来首次重回荣枯线以上,11月份PPI同比降幅也会较10月份收窄。同时,原先在经济相关板块上,机构很少布局,因为9月份以来,市场逐步形成了“经济长期下行,抱团核心资产”的一致预期。在钢铁、煤炭、房地产等行业上,机构资金极少布局,这就给了市场游资形成预期差,并介入的机会。从过去两周各个板块的涨跌幅也可以看到,原先核心资产集中的上证50、沪深300等,跌幅显著高於代表性更广泛的中证500指数。

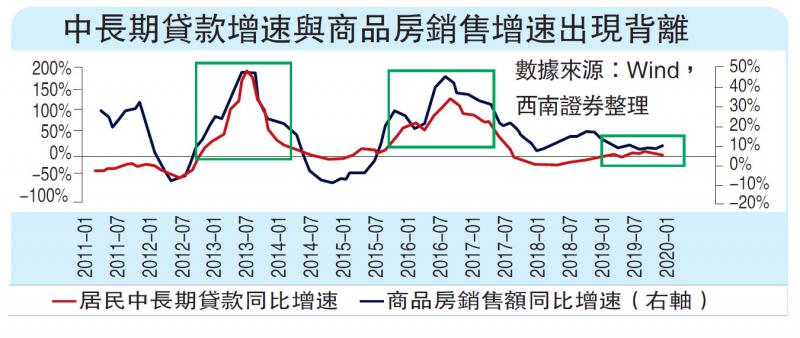

但实际上,当前经济数据虽然有一定反弹,但这种反弹并不可持续。市场期待的对於经济的刺激,很可能已经体现并将要体现在这几个月的经济数据中了。未来经济仍然是具有较大下行压力的。一旦刺激推出,下行态势就会显露,如8月份以来商品房销售增速在上升,这使得部分投资者认为房地产市场并不差,但实际上居民的中长期贷款增速却在6月份创出高点后掉头回落,这显示房地产销售的回暖是不可持续的。而在出口方面,中国出口增速与新兴经济体增速相关度更高,目前两者都呈现下行态势。考虑到三季度宏观槓杆率进一步提升,刺激政策可能已经起了效果。

核心资产调整仅为短期

此外笔者之前重申过的压制经济增长的诸多中长期因素也依然存在。比较重要的包括槓杆率不断提升、人口老龄化加速、技术进步放缓等。当前中国整体的槓杆率为250%,自从2008年四万亿大刺激以来就呈现逐年提升的状况。甚至是在国家去槓杆力度最大的2018年,中国经济的槓杆率,也仅仅是持平,并没有出现显著下行。而到了2019年,随着信贷放鬆的刺激,槓杆率又进一步提升。从人口来看,中国的劳动年龄人口在2011年达到峰值9.25亿后,已经连续七年下降。中国的总人口也很有可能在2020年首次出现负增长:2020年新生儿数量将低於死亡人口数。此外,考虑到此前移动互联网如此之大的技术进步红利,依然没有挡住经济增速破8的趋势,因此儘管未来5G将要大规模推广应用,其对经济增长的推动作用也不应被高估。综合来看,中长期经济增速下行并无太大悬念。

在这样的大背景下,我们将当前核心资产的调整看作是一种短期的扰动。那些具有自身成长空间、具备长期增长逻辑的领域,以及那些已经出现业绩增速向上拐点的行业,仍然在未来较长时期成为主流资金配置的方向。具体而言,消费品中的医藥、行业拐点出现的电子、传媒,以及与房地产竣工逻辑相关的家居、家电等行业,值得投资者坚定持有。

京公网安备11010502037337号

京公网安备11010502037337号