图:中国GDP增速在三季度下滑到6.0%,当务之急是采取有力措施来稳定总需求,阻断悲观预期与经济下滑之间的恶性循环

即将到来的2020年是全面建成小康社会的收官之年,对2020年中国GDP增长目标该如何设定,市场上出现了激烈的讨论,争辩的焦点是中国当前是否需要在GDP增速上“保6”。对是否应该“保6”,各方可以有不同的观点,没有必要、也不可能强求一致。但对“保6”争论中涉及的一个关键问题─中国潜在产出水平─则必须分析清楚,以免误导。\中银国际证券首席经济学家 徐 高

“潜在产出水平”并非一个经济统计数据,而是一个经济学概念。它指的是经济中各项资源被充分而有效地利用时,经济所能达到的产出水平,换言之,它是经济产出能力的边界。如果经济增速超过潜在产出水平增长率,就意味产能已经被超负荷使用,非但不可持续,还会产生通胀等不利副作用。有人相信中国近十年来经济增长的减速是潜在产出水平下降所致,因而认为中国应该接受经济增长的放缓,不应用宏观政策来刺激经济增长。在这种逻辑中,从潜在产出水平 降到应该放任经济增长下滑这一环节虽然严密,但潜在产出水平下降这个逻辑起点却很可疑。正如本文接下来将要论述的,潜在产出水平下降这个结论的得出,其实是西方主流宏观经济学在中国经济误用所带来的谬误。

市场资源配置不平衡

首先要明确,潜在产出水平这个概念本身是没问题的──一个经济的生产能力终究不是无限的,必然存在一个最大可能性边界,这个边界就是潜在产出水平。真正成问题的是对中国潜在产出水平的错误估计,以及随之而来的对中国经济的误读。

要知道,潜在产出水平无法直接被观测到──我们可以看见一个经济的产出是多少,但没法看见一个经济的产出潜力是多少。因此,一个经济体的潜在产出水平只能通过观察其产出情况来加以估计。常见的估计潜在产出水平的方法有两种:一种是“生产函数法”,通过估计资本、劳动力和技术进步对产出的贡献来估计潜在产出水平;另一种是通过对产出数据的滤波来找出潜在产出水平。但不管是哪种方法,都有同样的前提假设──经济产出的长期趋势就是潜在产出水平。

假设经济产出的长期趋势就是潜在产出水平,实质上假设了经济产出在长期围绕经济的潜在产出水平运动──经济产出与潜在产出水平之间不会有长期的背离。换言之,经济在长期处在生产能力充分运用的状态。这个假设的背后是对市场高效运行的信仰──相信市场至少在长期会高效地把资源配置到最有效率的地方,从而让经济在长期处在生产可能性边界上。

分析者在估计潜在产出水平时往往并不明言这一假设,有些人甚至根本没有意识到这个前提假设的存在。之所以会这样,是因为这是西方主流宏观经济学所采纳的一个隐含假设。在当前主流宏观经济学看来,经济就是一个有摩擦阻力的市场体制。在长期,市场终归会发挥其作用,将资源配置到有效状态,从而实现最大可能的产出。而在短期,则可能因为一些摩擦性的因素──如价格或预期没有及时调整到位──而处在偏离最大可能产出的状况上。但短期终究不会太长,很快就会收敛到长期。所以从长期来看,经济会围绕潜在产出水平做震荡。

中国经济仍然处在向市场经济转型的过程中,市场并非资源配置的唯一决定因素。从市场的角度来看,资源非有效的配置状况普遍存在。而在中国的收入分配中,因为种种原因,中国消费者获得的份额偏低,导致全社会消费偏低,储蓄过剩,并带来投资和产能过剩。在这些扭曲因素影响下,中国经济中资源配置的低效长期存在,经济产出长期未达到其最大可能。换言之,中国经济长期运行在潜在产出水平之下。

潜在产出水平被低估

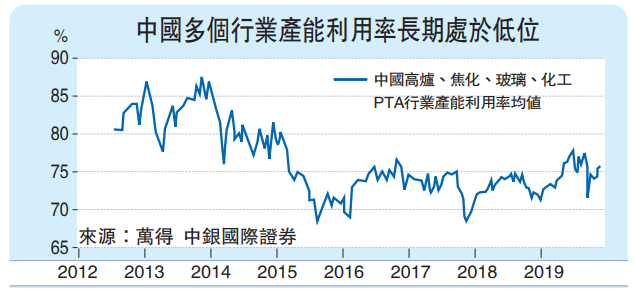

事实上,宏观经济是微观经济的加总,宏观现象总能找到其微观基础。只要稍微抬头看看当前中国微观经济的表现,就能发现中国各行业产能利用率普遍处在低位,整个经济中产能过剩现象比比皆是。这绝不是经济运行在潜在产出水平附近时的表现。

因此,对中国这么一个长期产能过剩,产出长期低于潜在产出水平的经济体,没有办法通过对经济运行的实际状况来估计出潜在产出水平。无论是用生产函数法,还是滤波法来试图给出潜在产出水平的估计,都只是刻舟求剑,得到的只是对中国潜在产出水平的低估。

对中国潜在产出水平的低估带来了对中国经济的误读。因为在估计时假定了经济增长在长期围绕潜在产出水平运动,中国近十年来经济增长的放缓就自然会被解释为潜在产出水平下降所致。又因为潜在产出水平代表经济增长的潜力,面对它的下滑,宏观政策无能为力,只能容忍。相应地,相信潜在产出水平下降的人反对用宏观政策来托底经济增长。这些人相信,宏观政策对经济增长的托底是无效的,并不能使经济增长回升到潜在产出之上,反而可能带来通胀等副作用。

这些政策建议放到中国来,可谓是差之毫厘,谬以千里。当经济运行在潜在产出水平之下时,需求、而非供给是经济增长的主要约束。在需求不足时,宏观政策能够发挥出“乘数”效应──一块钱政府开支的扩张能带动几块钱总需求和总产出的扩张。这种状况下,需求的萎缩也会有“乘数”效应,带来更大幅度的总需求的萎缩。

中国GDP增速已在2019年三季度下滑到6.0%,创下1992年季度GDP数字开始发布以来最低。如果此时不能有效稳定各方对中国经济前景的信心,企业和居民将会基于悲观预期而削减投资、减少消费,进一步拉低全社会总需求,从而让经济的下行成为“自我实现的预期”。这种不利局面一旦形成,绝不是GDP减速那么简单,最终甚至会威胁社会稳定。所以,现在的当务之急是解放思想、事实就是,不以对主流经济学理论的盲从来束缚住自己的手脚,而要从中国的实际出发,采取有力措施来稳定中国总需求,阻断悲观预期与经济下滑之间的恶性循环。“6%”并不是一个什么神奇的数字,GDP增速跌破它还是不跌破它,从实体经济的短期运行来看不会有太大的分别。但从稳预期、稳信心的角度来说,“6%”是一个重要的定心丸,是决策者应当坚守的底线。

京公网安备11010502037337号

京公网安备11010502037337号