2月的最后一周,受到新冠疫情在全球扩散的担忧,以美股为代表的外围市场出现了大幅度的下跌。这种下跌对A股也造成了负面衝击。科技股出现了明显回调,电子、计算机板块出现跌停潮,但周期性板块依然较为强韧。

回顾2008年以来美股的三次大幅度调整,可以看出美股的下跌对A股主要构成情绪上的衝击,A股本身的涨跌主要以内因为主。当前促进A股上涨的内因依然是积极的,政策宽鬆依然在继续,因此市场行情并没有结束。

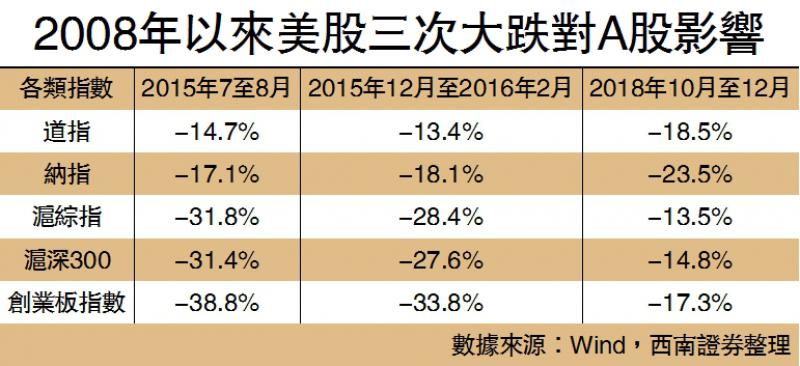

第一次,2015年7月到8月,道琼斯指数与纳斯达克指数分别下跌15%与17%。该次调整是被A股所带动的,因为2015年6月A股槓杆牛泡沫破灭在前,之后才是7月份美股的下跌。2015年中国股市出现大幅度下跌后,市场担忧由此带来系统性金融风险并向外扩散,因此美股也在随后出现了调整。虽然同期沪综指下跌31.8%,远较美股下跌得深,但A股的这次下跌是牛市结束的延续,内因是主导性因素。

第二次,2015年12月到2016年2月,道琼斯指数与纳斯达克指数分别下跌13.1%与17.7%。此次下跌对A股有一定衝击,时间上与A股的下跌基本同步。A股还叠加了熔断机制的负面效果,使得出现了一次1000点的下跌,直接从3600点跌到了2638点,跌幅也是远超同期美股。但这次下跌,同时也为A股跌出了黄金坑,此后开启长达两年之久的A股核心资产“慢牛+长牛”。

第三次,是2018年10月到12月,道琼斯指数与纳斯达克指数分别下跌18.5%和23.5%。但此次对A股的衝击依然与第一次类似:A股的内因要素依然佔主导,资管新规的实施,使得A股从2018年初就开始了震荡下行趋势。到了2018年10月份,A股的下跌已经接近强弩之末,使得这次美股下跌,给A股带来的衝击反而没有那麼大:同期A股的主要指数跌幅均小於美股,沪综指只下跌了13.5%,明显小於美股。而且在2018年12月,其实A股的指数就已经见底,沪综指确立了2440点的底部位置,美股的衝击再次给A股带来了黄金坑。

内地宽鬆环境仍在

当前,要判断美股下跌对A股的影响有多大,也需要重点关注国内因素。笔者认为,国内宽鬆的刺激环境仍然存在,流动性充裕。这就使得A股的板块轮动行情依然有望延续。依然建议投资者关注两个方向:

首先是新兴产业方向中基本面向上,估值较低的核心资产。以5G上下游和新能源汽车产业链为代表。电子、计算机、传媒等行业中的优质标的,如深南电路、生益科技、沪电股份、兆易创新、顺网科技、用友网络、捷成股份、游族网络、中科曙光等都值得关注。而新能源汽车的上下游产业链,如天齐锂业、赣锋锂业、宁德时代、比亚迪等也值得关注。

其次,是受政策刺激利好的消费类板块,包括地产产业链以及食品饮料等板块等。随着复工潮的到来,之前受到压制的消费板块有望实现补充上涨。其中有两个方向值得投资者重视。其一是疫情褪去后消费的延迟与复甦,将带动白酒等消费股估值的提升。当前白酒作为各个板块中的滞胀板块,在未来消费反弹的催化下,有望形成一轮上涨。其二是汽车等可选消费品的底部反转。相应的汽车股、汽车产业链配套,特别是与新能源汽车相配套的生产厂商存在业绩反转的可能性,值得布局。

京公网安备11010502037337号

京公网安备11010502037337号