图:人民币汇率从2月底全球疫情扩散加快之后由跌转升,更具避险潜质\法新社

近期,在新冠肺炎疫情全球加速蔓延、海外市场大跌情况下,A股市场彰显韧性,大涨小跌。于是,市场上流传着一种说法,A股正成为全球资金的“避风港”。那么,事实果真如此吗?这些年中国的市场条件和制度环境都有较大改善,人民币资产有成为全球新避险资产的潜力,但这不表示无需关注和规避短期市场震荡风险。

在全球股市剧震模式下,A股保持了相对的抗跌性和免疫力,主要反映在境外疫情走势的反差。经过全国上下艰苦努力,当前中国境内已初步呈现新冠肺炎疫情防控形势持续向好、生产生活秩序加快恢复的态势。而2月底以来,全球各地却不断拉响警报,已有100多个国家和地区出现新冠肺炎病毒感染和死亡病例,境外每日新确诊病例数倍甚至数十倍于中国境内。

这种此消彼长的变化提振了境内投资者信心,令A股走势呈现一定独立性。按可比口径,北京时间2月21日至3月6日11个交易日中,A股三大股指分别有5、3和4个交易日下跌;美国东部时间2月20日至3月5日11个交易日中,美股三大股指分别有9、9和8个交易日下跌。

同时,也反映出市场对于国内加大逆周期调节应对疫情冲击的宽松预期。自2月3日节后央行开启“抗疫”模式,启用数量工具和价格工具引导市场利率走低以来,截至3月6日,DR007(7天存款类机构质押式回购加权利率)日均为2.1240%,较年初至1月23日(节前)日均水平低27个基点,较上年日均水平更是低了41个基点。因此,这轮A股走强具有较明显的流动性驱动特征。2月20日至3月6日,沪深两市日均成交额达1.14万亿元(人民币,下同),高于今年初至2月19日日均成交额7746亿元,更远高于去年日均成交额5205亿元。

人币更具避险潜质

从人民币汇率走势看,2月底全球疫情扩散加快之后由跌转升。截至3月6日,境内人民币兑美元中间价和下午四点半收盘价分别为6.9337和6.9400比1,分别较2月20日上涨了1.0%和1.1%,逆转了1月底以来受境内疫情爆发冲击,人民币汇率快速回调、重新破“7”的走势,转而较上年末分别上涨了0.6%和0.4%,并再度升回7以内。剔除利差因素后,2月27日至3月6日的7个交易日中有6个交易日,一年期无本金交割远期(NDF)隐含的人民币兑美元汇率预期已经从小幅贬值转为小幅升值。

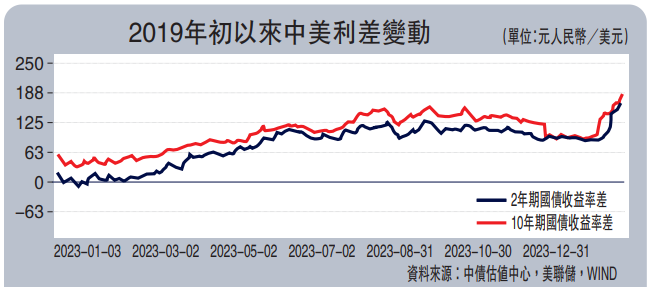

这为初步支持人民币具有成为避险资产的潜质,债券市场提供了相关佐证。根据中债估值中心和上清所的统计数据,在经历了去年12月份和今年1月份连续两个月的净减持后,境外投资者2月份净增持国债、政策性金融债和同业存单合计达720亿元。显然,中外利差扩大是人民币债券吸引力增强的重要原因。2月20日至3月6日,中美2年期和10年期国债收益率差平均分别为130和157个基点,较年初至2月19日的平均水平分别高出37和61个基点,较去年日均水平分别高出55和54个基点。

然而,前述逻辑恐难简单套用到股市上。首先,2月21日至3月6日11个交易日中,有8个交易日沪深股通项下北上资金呈现净流出,与头晚美股大跌基本同步。其次,2月21日至3月6日,沪深股通项下北上资金累计净流出248亿元,而1月21日至2月20日沪深股通项下有进有出,累计净流入224亿元。再次,考虑港股通因素后,股票通项下A股的“吸金”能力更要打折扣。1月21日至2月20日,股票通项下(即沪深股通净买入额-港股通净买入额)资金累计净流出198亿元,2月21日至3月6日增至净流出586亿元。

实际上,股票通项下是大进大出的双向跨境资本流动。如去年,北上资金累计净买入3517亿元,较上年增长19.6%,创年度净流入额新高;港股通南下资金累计净买入2461亿元,增长166.2%;二者轧差后,股票通项下内地净流入资金1057亿元,下降47.6%。再如去年前三季度,外汇局国际收支口径的外来股票投资净流入187亿美元,同比下降61.3%;对外股票投资净流出131亿美元,减少29.6%;跨境股票投资净流入56亿美元,下降81.1%。

当心海外市场拖累

前期新冠疫情主要在中国境内扩散,现在转为全球加速蔓延。2月28日,世界卫生组织将疫情的全球风险级别由“高风险”提升至“非常高”的最高级别。考虑到境外疫情防控的意愿和能力,疫情全球扩散风险上升,下阶段中国的疫情防控重点将转向防境外输入。

2月25日,国际货币基金组织将2020年中国经济增长预测值从6.0%下修至5.6%,而仅将全球经济增长预测值下调了0.1个百分点至3.2%。但3月4日却表示,随着疫情迅速蔓延,预计2020年全球经济增长率将低于2019年的2.9%。其实,3月2日,经济合作与发展组织就已将2020年全球经济增长预测值从2.9%降至1.5%(差的情形)-2.4%(基准情形),也是近十多年来的最低。

海外疫情发展对中国股市将产生以下影响:一是面对疫情发展及其影响的不确定性,如果海外股市大幅震荡,将通过信心危机传染,令A股出现共振;二是不排除在海外股市大跌之时,境外投资者出于避险或者流动性变现动机,抛售包括A股在内的可变现资产(如3月3日美股、金价同跌);三是境外疫情防控将通过全球产业链供应链渠道影响中国境内的复工复产,可能令国内经济复苏进度低于预期;四是如果疫情给全球经济金融带来重创,将增加中国稳外贸和稳外资的工作难度,影响国内经济运行,对A股造成实质性冲击。

此次疫情中再次充分展现了中国力量、中国精神、中国效率的体制机制优势。有理由相信,中国经济中长期发展趋势不会因疫情而改变,这次仍有望像亚洲金融危机和全球金融海啸之后那样化危为机。

这些年中国的市场条件和制度环境都有较大改善,人民币资产有成为全球新避险资产的潜力,但这不表示无需关注和规避短期市场震荡风险。在不确定性增加、资产价格波动性加大面前,投资者应该少讲故事、炒概念,而是把脉疫情过后中国经济转型、产业升级的大趋势,立足价值投资、中长线布局,避免追涨杀跌。

面对此种震荡行情,监管部门宜淡化股指关注而强化市场监测和教育:一是监测市场流动性风险,包括股票市场有没有出现大面积跌停、市场流动性枯竭,以及股市震荡是否引发市场恐慌,导致货币市场流动性收紧(如从3个月SHIBOR与3个月国债收益率的泰德利差看,2月21日至3月6日平均为64个基点,低于年初至2月20日平均为89个基点,表明货币市场流动性保持平稳);二是监测股票质押和股票融资业务的强平风险;三是监测是否存在通过境内外市场联动,以及期货与现货市场联动,操纵市场的行为;四是进一步加强投资者适当性管理和投资者风险教育,引导市场树立价值投资理念。

京公网安备11010502037337号

京公网安备11010502037337号