图:人行支持在北京市率先开展金融科技创新监管试点,预计北京市第二批试点项目很快对外公开

近日中国人民银行宣布,支持在上海市等六市(区)扩大金融科技创新监管试点,市场称之为中国版“监管沙盒”。本次扩大试点比预设时间提前,是在统筹推进疫情防控和经济社会发展关键时期推出的重大举措。随着扩大试点“大幕”拉开,各项工作逐步明晰,中国版“监管沙盒”加速推进。

特殊时期扩大试点有新意

本次扩大试点主要有两方面意图:

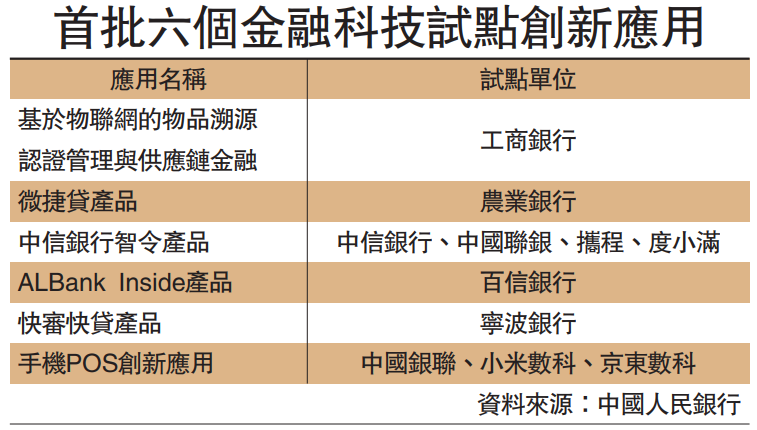

一方面,按照预设路线推进金融科技创新监管落地见效。2019年末,央行、发改委、科技部、工信部、人社部和卫健委等六部门批准在北京、上海、江苏、浙江、福建、山东、广东、重庆、四川、陕西等10省(市)开展为期一年的金融科技应用试点。几乎与此同时,央行支持在北京市率先开展金融科技创新监管试点。2020年1月,北京公布了六个拟纳入金融科技创新监管试点的应用,目前六个项目已完成登记,允许向用户正式提供服务。2020年3月,北京开始征集第二批试点项目,预计相关项目将很快对外公开。应该说,本次扩大试点是在前期各项工作稳步推进基础上的进一步延续,具有较为充实的工作准备。

另一方面,在疫情冲击影响下引导金融机构通过科技创新助力实体经济发展。与支持北京试点时提出的“运用现代信息技术赋能金融提质增效,营造守正、安全、普惠、开放的金融科技创新发展环境”不同,本次扩大试点要求更加具体,明确指出“探索运用现代信息技术手段赋能金融‘惠民利企’,纾解小微民营企业融资难融资贵、普惠金融‘最后一公里’等痛点难点,助力疫情防控和复工复产,着力提升金融服务实体经济水平”。本次扩大试点的最重要目的,就是要运用科技手段助力金融防疫及支持实体经济发展,特别是要促进小微和民营企业走出复工复产困境。这也是本次扩大试点比预设时间提前的重要原因。

本次扩大试点有两大新意:

一是允许科技公司申请创新测试。这是北京第一批试点项目所不允许的。当然,北京第二批试点项目也放开了“项目申报主体只能是持牌金融机构的限制”,允许金融科技企业申请开展测试。值得说明的是,根据人民银行范一飞副行长公开发文,科技公司直接申请测试也需要满足相应门槛,需要满足在信息保护、交易安全、业务连续性等方面的基础性和通用性要求,对于科技公司所申报项目涉及的金融服务创新和金融应用场景,仍需要由持牌金融机构提供。这意味着,在申报试点项目时,科技公司既可联合金融机构共同申报,也可单独申报后结合应用场景选择合作金融机构。

二是支持重大区域重点城市加快金融科技创新应用。本次试点将在上海市、重庆市、深圳市、河北雄安新区、杭州市、苏州市等六市(区)进行。这六个市(区)分别是长三角、粤港澳、京津冀、成渝双城经济圈的重要节点城市(区),其金融科技创新应用将助推区域经济高质量发展。同时,深圳、苏州、雄安新区也是央行数字货币试点城市(区)。目前,这些市(区)都已具有明确支持开展金融科技创新应用的政策条件和试验载体,本次扩大试点成效可期。

试点工作细节逐步明晰

经过本次扩大试点,中国金融科技创新应用的新格局逐步显现,表现为“多个城市同时开展金融科技应用试点和金融科技创新监管试点”,这些城市包括北京、上海、深圳、重庆、苏州、杭州。两类试点既有相同点,又有不同点,在一定条件下,金融科技应用试点项目可以转化为金融科技创新监管试点项目。

进一步分析北京首批金融科技创新监管试点项目,可以得出一些基本结论:一是入选项目多具有“普惠、公共、民生、便捷”特征,预计后续申报项目具有类似特点;二是试点项目均先在北京(或内部具体区域)试点,待试点成功后将在更大范围推广。比如,工行、农行、银联等试点项目都定位于服务全国;三是试点项目所涉及技术主要包括大数据、人工智能、区块链、生物识别、物联网等,这些技术也是近几年金融科技发展的主流技术;四是试点项目的内部运维团队大多由业务部门和科技部门组成。这也符合金融科技赋能业务创新的试点宗旨。

总的来说,北京第一批试点项目可控性较高、突破则不明显,北京第二批试点项目及六市(区)首批试点项目预计会有更大突破,预计本次扩大试点将按照金融科技创新监管试点流程稳步推进。具体来说,以下工作或情况值得关注:

一是试点城市将加快成立试点工作领导小组。预计人民银行分支行将成为工作领导小组牵头方,地方金融监督管理部门、金融管理部门(银保监会、证监会等)在地方分支机构将成为工作领导小组成员方。

二是试点项目申报细则将尽快公布。预计六市(区)将参照北京第二批试点项目申报要求制定相关细则。金融机构或科技公司所申报项目需要遵循“业务普惠性、技术创新性、风险可控性、需监管支持”四方面原则。

三是试点细则预计将涉及申报主体、试点范围等内容。比如,对于金融机构而言,其在各试点城市的项目申报,是由总部统一负责申报,还是由所在地分支机构开展。类似问题或将进一步明晰。

金融机构应抢抓机遇

金融科技创新监管试点为银行业带来多重机遇,是银行业开展金融科技赋能业务创新的试验田、练兵场、竞技场和展示的大舞台。在政策利好下,银行迫切需要抢抓政策机遇,统筹谋划金融科技应用试点和金融科技创新监管试点两项试点工程,把“抓项目储备、抓首批申报、抓成功试点”作为工作发力点,争取尽快取得突出成效。

一是银行有机会开展目前监管体制下尚无明确监管细则的金融科技创新应用项目。以往在没有明确监管指导的情况下,此类项目均无法持续开展或规模化推广。

二是银行有机会借助金融科技创新应用开辟差异化发展路径。比如,突破传统服务渠道、进一步拓展长尾客群、破解供应链金融、普惠金融、消费金融、移动金融业务创新难题等。

三是银行有机会与科技企业进一步深化合作。一方面,科技企业即便独立申报试点,也仍需要找到合适的金融机构合作伙伴。另一方面,以往金融机构与科技企业合作过程中的难题有望在监管“注视”下得到解决,比如技术输出、数据共享等。

四是银行有机会与监管部门加强密切沟通。金融科技创新监管试点是一项持续时间较长的工程,参与试点的银行能够在日常沟通对接及互动基础上,进一步了解监管政策制定动向,更加合规地开展金融业务创新。

交通银行金融研究中心高级研究员 何 飞

京公网安备11010502037337号

京公网安备11010502037337号