截至2020年8月31日,A股3972家公司悉数公布了半年报。从半年报业绩情况来看,虽然比较2019年同期有所下滑,但二季度的环比改善明显。以创业板、科创板为代表成长股板块,在疫情期间仍然实现了业绩高增长,显示出与高估值相匹配的良好成长性。

从整体上看,A股上半年营收基本平稳,淨利润下滑较多,但都呈现环比改善的状况。按可比口径计算:从营收来看,A股上半年实现营收23.3万亿元(人民币,下同),去年同期为23.7万亿元,同比下降1.7%。分季度看,一季度营收10.6万亿元,下降7.6%,二季度营收12.7万亿元,上升3.8%。环比改善明显。从归母淨利润来看,A股上半年实现归母淨利润1.8万亿元,去年同期为2.2万亿元,同比下滑18.2%。分季度看,一季度归母淨利润8200亿元,下降23.3%,二季度归母淨利润1万亿元,同比下降11.1%,环比有所改善,但仍然在负增长区间。

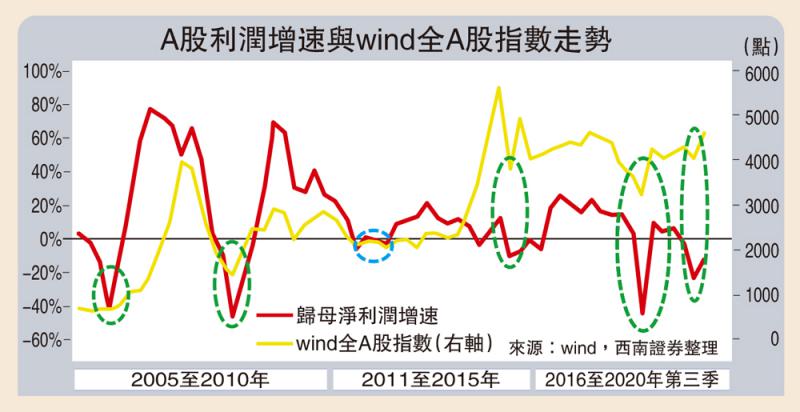

在笔者的策略框架裏,盈利增速是影响A股走势的四大因素之一,并且重要性排在首位,有时甚至高於流动性。从历史上来看,也是如此:基本上每次A股盈利增速的低点,都对应了相应指数的阶段性低点。因此,2020年以来A股的逆势上扬,除了流动性宽鬆以外,业绩拐点向上,也是很重要的一个因素。

从不同板块来看,结构性差异非常大:创业板、中小板业绩增速反弹明显,而主板则明显疲软。

主板2020年上半年营收20.3万亿元,同比略微下滑2.2%,归母淨利润1.6万亿元,同比下滑21%。其中,主板营收一季度下滑7.9%,二季度有所反弹,增长3.2%。归母淨利润一季度下滑24%,二季度下滑18%,虽然有所改善,但仍然处於深度衰退区间。2010年以来,主板归母淨利润增速出现过三个低点,分别是2011年四季度、2015年三季度和2020年一季度。2011年那次是四万亿的刺激政策影响接近尾声,2015年是受产能过剩拖累,而这一次则是受疫情衝击。

盈利修复至少持续两个季度

与主板利润回升疲软的状况相比,中小板、创业板和科创板的利润增长都十分强劲。中小板2020年上半年营收2.4万亿元,同比略增2%,归母淨利润1750亿元,同比增长10%。其中,一季度营收增速下滑5.7%,二季度营收增速为8.9%。一季度归母淨利润下降14.2%,二季度归母淨利润增长28.9%,反弹强劲。创业板2020年上半年营收6802亿元,同比持平,淨利润636亿元,同比增长40%。其中,一季度营收增速为-10.5%,二季度营收增长8.7%。归母淨利润一季度下降25.6%,但二季度大幅增长115%。与创业板类似,科创板2020年上半年营收1128亿元,同比增长5.8%,淨利润124亿元,同比大幅度增长42%。创业板与科创板业绩高增长,反映了成长股与估值相匹配的高成长性。这种高增长反映在指数上,就是创业板与科创板50指数,今年涨幅达到了54%、42%,而沪综指涨幅仅有11.6%,与业绩的对比同样鲜明。

从不同行业来看,具有广阔前景与稳定需求的行业盈利恢复十分显著。虽然大部分行业的营收增速在二季度恢复增长,但是从利润端来看,二季度大部分行业利润仍然没有很好地恢复。实际上,只有食品饮料、电子、机械、医藥、传媒、电力及公用事业等少部分行业二季度盈利增速较一季度上升且二季度盈利增速为正值。而这些行业恰恰是今年以来表现比较好的行业。

总体而言,从半年报情况来看,A股还是非常看重基本面的。整体指数的上涨与盈利趋势密切相关,再叠加流动性宽鬆,整个市场呈现出了非常强劲的牛市走势。展望未来,笔者认为盈利修复的过程至少能够持续到四季度,并且明年一季度的盈利增速由於基数原因也会呈现高增长。因此当前的慢牛态势至少在未来一到两个季度内仍然是有保障的。

京公网安备11010502037337号

京公网安备11010502037337号