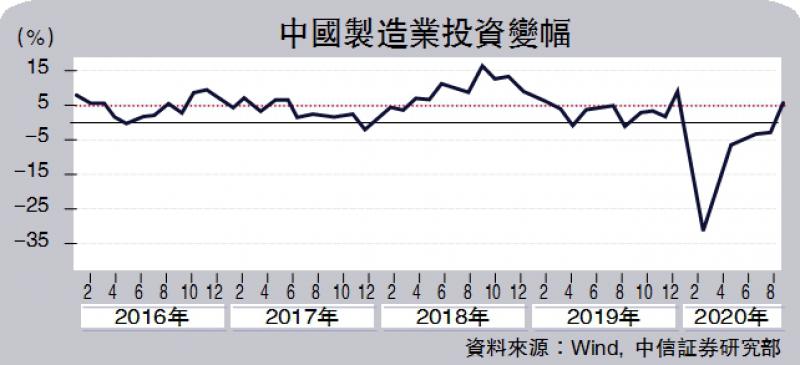

8月製造业投资的改善超出了大部分投资者的预期。从8月以前的走势上看,製造业投资增速的修复斜率是在放缓的,从4月份深V反弹到-4.75%后,后续四个月的修复不足2个百分点,而8月份却猛然修复8.1个百分点,上行至5%。8月的投资表现是否意味着製造业投资增速重回高斜率修复呢?笔者认为,在8月的超预期修复过后,修复最快的阶段大概率已经过去,年内剩余月份製造业投资增速可能是“先降后升”的节奏。

少数行业贡献了主要的增幅。从主要製造业行业上看,多数行业8月份的固定资产投资增速较7月份边际改善,但是改善比较多的实际上只集中在少数几个行业──黑色、医藥、化工、食品、通用和专用设备製造业。黑色(对8月製造业投资增速的贡献为2.39%),电子(1.39%)和医藥(1.32%)合计贡献了5.1%的製造业投资增速。如果剔除这三个行业的影响,其他製造业的整体投资增速依然是下降的。

黑色金属冶炼及压延加工业投资单月爆发,但预计持续性不强。8月黑色行业投资的爆发式增长或许也是相对刚性的投资周期与疫情导致的投资延期叠加后产生的“报复式”回补。这种单月的报复式回补并不能长久持续:参考去年,黑色行业投资在2019年上半年也曾高增(4月份的单月高点超过65%),但全年最终增长锁定在26%,而今年1-8月的累计同比增速已经达到23%,继续衝高向上的动力相对有限。如果黑色行业投资在8月的表现仅仅是一个脉衝式的增长,那麼接下来的回落可能对製造业投资增速形成边际拖累。

电子和医藥投资高增源於内外需求的共振。从外部需求来看,在全球疫情肆虐的过程中,中国成功扮演了全球供应中心的角色,机电、音像设备及其零部件,医疗仪器等产品的出口需求大量增加,是上述两个行业利润较好、投资需求旺盛的重要原因。另一方面,内部需求同样不弱,社会消费品零售总额中,通讯器材类消费品在1-8月的同比增速达到了8.9%,中西藥品类5.8%,远高於其他消费品(社会零售1-8月累计同比-8.6%)。内外部基本面因素共同支撑上述两个行业。

汽车业具修复空间

生产和需求较强,但当前投资偏弱的行业可能是未来拉动投资增速继续上行的动力。这些行业在1-8月的生产或者利润增速位於正区间,但是当前的投资增速为负,比较典型的是通用、专用设备製造业和汽车製造业。受益於工业生产的快速恢复,通用设备和专用设备的需求非常旺盛,其生产活动在诸多行业中率先复甦,并保持在较高的增速区间,对应到投资端,8月的投资增速也出现了比较明显的边际抬升。汽车行业的需求同样旺盛,但投资端尚未有所体现,可能具备进一步修复的空间。

製造业投资增速在8月的超预期修复过后,修复最快的阶段大概率已经过去,年内剩余月份可能是“先降后升”的节奏。逻辑最为顺畅的电子、医藥行业仍有望保持比较强势的投资增速。生产和需求端表现已经相对较强,但投资端尚未有所表现的行业,可能具备进一步修复的空间,比较典型的是汽车行业。

随着地产和基建的力度已有见顶趋势,地产、基建产业链上游的行业的投资、产出增速或有一定回落,但短期也有所支撑。

京公网安备11010502037337号

京公网安备11010502037337号