近期,全球风险偏好明显回落。上周全球权益与大宗商品均呈现出不同程度的下跌,其中欧洲股市下跌了7.5%,仅次於原油的-10.2%,VIX(芝加哥恐慌指数)回升至3月初水平。海外市场的波动,可能主要来自对欧美疫情的担忧。

海外疫情现状:死亡率相对仍低,ICU(重症加强护理)病床佔用率明显上升。8月中旬以来,欧洲第二波及美国第三波疫情叠加爆发。当前来看,欧洲和美国的新一轮新增确诊人数已显著高於上一波的高峰,但死亡率仍相对较低。值得注意的是,欧洲10月ICU病床佔用率出现了显著上升,并引发当地政府及市场对“医疗挤兑”的担忧。

欧洲防疫政策二次收紧,可能是压制市场风险偏好的主要原因。目前,法国、德国已出台全国封锁政策,英国的全国性封锁政策将於下周推出。笔者在对美国疫情二次爆发分析时指出,疫情反弹触发防疫政策收紧,才是影响市场和经济的主要变量。相较美国第二波疫情时期的封锁政策,当前欧洲的封锁力度更强,也将导致其对经济活动的负面影响更大。与此同时,美国第三波疫情的爆发,部分州重新出台活动限制政策,叠加近期财政刺激信息反覆,也共同压制了风险偏好,这可能是近期海外震荡的主要原因。

3月份的暴跌行情是否会重现?经济齿轮尚未完全停止转动,流动性暂未明显恶化。但与此同时,和海外疫情第一轮爆发后经济几乎全面停工相比,本次的欧洲封锁等级并没有那麼高,并且美国部分州仍在全面开工,经济齿轮尚未全部停止转动。关注到美国流动性尚未明显恶化,目前尚未看到明显的系统性风险。而考虑到防疫升级后,传染速度有望得到控制,未来欧洲疫情进一步升级的风险实际上将有所减弱。

而需要注意的是,短期内海外“高估值”仍可能导致“高波动”。6月后,抄底美股的资金大幅流入非美市场,推升了全球大类资产的估值。目前全球主要经济体股市的估值已基本接近历史高位。因此,疫情、基本面和政策的小幅边际变化对资产价格的影响,都将被放大。短期来看,尤其是美国大选尘埃落定前,不确定性或仍压制风险偏好。

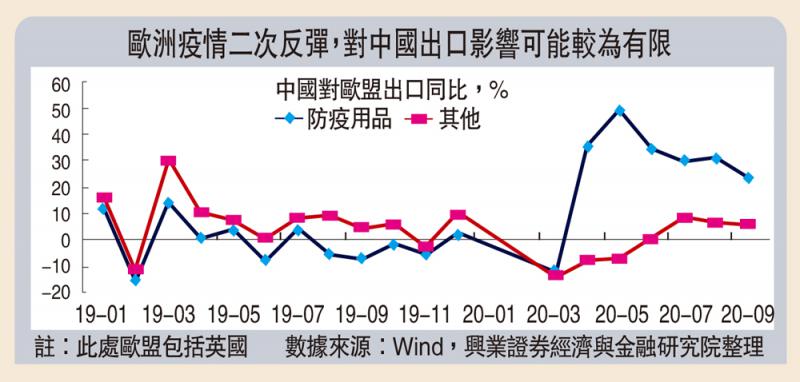

对中国的影响:短期市场情绪上或有扰动,中期经济整体影响较有限。短期来看,海外疫情的反覆和海外市场的波动,可能会对整体的风险偏好产生压制,但系统性风险目前来看较为有限。中期来看,美欧疫情二次反覆,对中国经济(出口)的影响目前可能也比较有限。

京公网安备11010502037337号

京公网安备11010502037337号