受辉瑞和BioNTech新冠疫苗实验积极进展的刺激,全球市场呈现典型的risk on事态,特别是疫情严重的法国股市,一度大涨超过8%;同时,价值周期板块表现跑赢成长,如道琼斯指数明显强於纳斯达克。相反,避险资产普遍承压,黄金大跌近5%,10年美国债息跳升至0.9厘以上。

一、疫苗的积极进展有助於强化顺周期修复预期和配置逻辑

如笔者此前研报中所分析,再结合对疫苗进展的梳理,疫苗三期结果这一进展时点基本符合预期,但其有效性要更强。那麼,在当前欧洲疫情依然严重的背景下,这一积极进展有助於缓解市场对疫情升级和封锁强化的担忧。当然实际大规模应用还需要一定时间(进展顺利的话,预估大範围应用在明年一、二季度),因此短期的封城和升级影响仍会得到体现。

实际上,海外市场也在交易这一逻辑。风险资产如股市和原油大涨、避险资产黄金国债大跌。美股内部,低估值的周期和价值股如能源、地产、金融,以及受疫情影响严重的航空、邮轮、旅遊、线下消费如影院等板块均大幅反弹。这一交易与笔者在年度展望《疫情径曲、补库通幽》中基於补库周期的基本面修复大方向建议的继续看好风险资产、配置中美联动逻辑和顺周期方向一致,甚至可能得到强化。

二、后续疫苗如果推进顺利将加快复甦进程

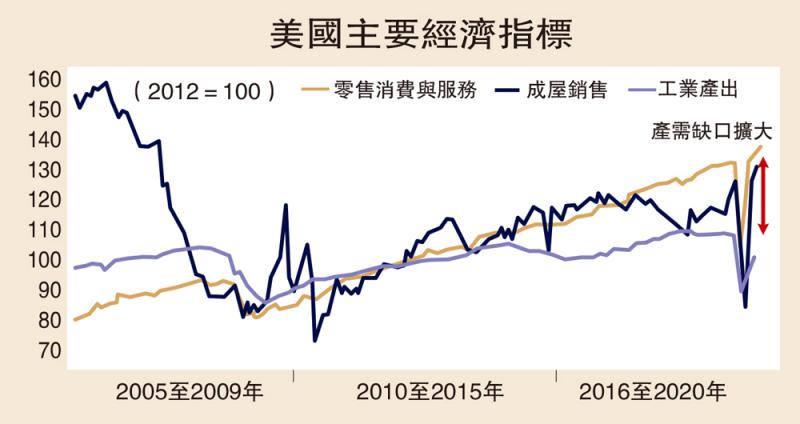

对主要发达市场、特别是美国,疫情持续反覆衝击最大的是供给而非需求,这也是为什麼欧美复工进展自5月以来走走停停,幅度明显偏低的主要原因(目前复工程度约为65%)。生产爬坡缓慢叠加刺激下需求强劲,进而导致了其产需缺口扩大和消费品库存普遍降至历史低位,因此,不难看出,生产是制约其充分修复的一个主要瓶颈、但低库存和稳需求也是正式未来修复的一个主要动力。

如果后续疫苗进展顺利,那麼供给修复叠加偏低的库存将进一步加快复甦进程。

三、新兴市场疫苗应用要明显偏慢

相比发达国家,部分欠发达新兴市场疫苗的应用要明显偏慢,因此那些疫情依然严重、干扰其复工进展和全球贸易的融入度、同时又是双赤字和外债较高的市场可能仍将相对落后。

基於此,如笔者在年度展望《疫情径曲、补库通幽》中分析,继续建议以下几个配置和交易方向:

1)补库周期和疫苗进展下,风险资产依然是首选。股票>工业品>原油>信用债>黄金>利率债。

2)短期供小於需和长期修复逻辑下,笔者提示关注美国通胀抬升和10年美债利率上行。考虑真实利率水平,静态测算10年美债或对应为1.5厘水平。美国明年上半年可能複製中国今年二、三季度的逻辑,即复工修复、利率抬升。

3)配置方向上,顺周期是短期主要方向,这与笔者在年度展望中基於库存周期和通胀周期发现的历史规律一致。具体而言,美股市场,疫情受损较多的线下服务和消费、强周期和金融板块是三个可能依次受益的递进关係,这与今年以来美股的板块轮动变化规律一致。

京公网安备11010502037337号

京公网安备11010502037337号