债市走强背后的原因有以下三点:第一,近期央行持续开展资金投放操作,市场对货币政策的宽鬆预期则有所升温,同时商业银行的资产负债矛盾有所弱化,一定程度上对债市形成支撑。第二,进入12月后,基本面对债券市场的制约有所鬆动。第三,当前海外新冠变异病毒持续蔓延,国内部分地区疫情也有所反覆,避险情绪升温也对债券市场形成支撑。

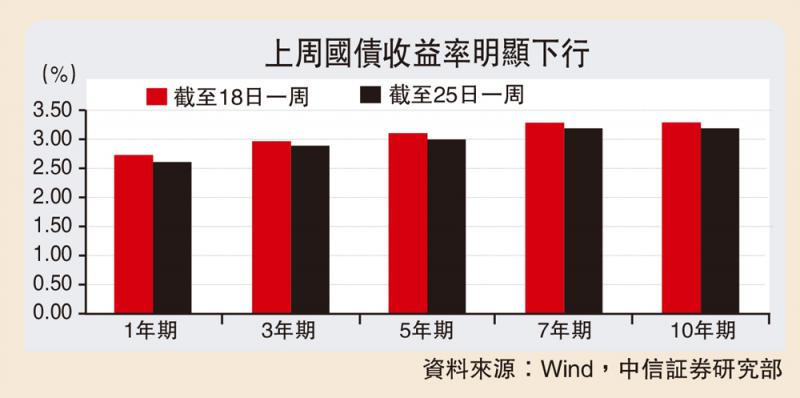

上周债市情绪明显改善,现券收益率大幅下行。10年期国债到期收益率从3.29%快速下行至3.19%,10年期国开债到期收益率,从3.67%快速下行至3.59%。经验上通常1月份债券市场会迎来一波开门红行情,考虑到明年国内经济周期和金融周期也可能利好债市,近期利率的快速下行可能是市场对明年行情的“抢跑”。

资金投放加量,宽货币预期升温。三季度以来,在结构性存款压降、政府债券集中发行、货币政策边际转紧等诸多因素的影响之下,同业存单利率持续走高,债券市场有所调整。进入四季度后,央行持续开展资金投放操作,公开市场逆回购操作和MLF操作均有明显放量,央行开展资金投放带动货币宽鬆预期升温,商业银行负债压力减弱也对债券市场形成利好。

基本面渐入平台期,对债市制约鬆动。疫情进入常态化防控后经济基本面的快速反弹、工业通胀的触底回升是此前一段时间债券收益率快速上行的重要原因,12月中上旬大宗商品价格快速上涨也在一定程度上对债券市场形成压制。但进入12月后,部分地区相继开展限电限产政策,工业生产的景气度有所回落,工业品价格在持续上涨后也迎来了一波调整,基本面对债券市场的制约有所鬆动。

疫情生变推升避险情绪。近期国内外疫情生变,避险情绪有所升温,国际油价整体呈回落之势,这也在一定程度上对债券市场形成支撑。

结合来看,债市走强背后的原因有以下三点:第一,近期央行持续开展资金投放操作,公开市场逆回购操作和MLF操作均有明显放量,市场对跨年流动性的担忧有所减弱,而对货币政策的宽鬆预期则有所升温;同时随着政府债券供给压力的减弱以及央行持续开展资金投放利好银行超储水準,商业银行的资产负债矛盾有所弱化,一定程度上对债市形成支撑。第二,进入12月后,部分地区相继开展限电限产政策,工业生产的景气度有所回落,同时工业品价格在持续上涨后也迎来了一波调整,基本面对债券市场的制约有所鬆动。第三,当前海外新冠变异病毒持续蔓延,国内部分地区疫情也有所反覆,避险情绪升温也对债券市场形成支撑。

向后看,上述三重因素仍有一定的延续性:首先,全球疫情仍在延续发酵,变异新冠病毒已扩散至欧洲以及亚洲部分国家,后续疫情防控仍有不确定性。其次,当前我国煤炭库存仍然偏低,电力供应仍有一定压力,叠加环保限产政策持续发力,后续工业生产可能仍将面临产能的考验。第三,考虑到近期央行维稳流动性的态度,后续银行负债压力或将进一步缓解,短期内仍可适当把握债市的交易机会。

不过,也有些风险因素须注意,包括海外疫情走势、国内限产政策、跨年流动性波动、全球宏观经济走势。

京公网安备11010502037337号

京公网安备11010502037337号