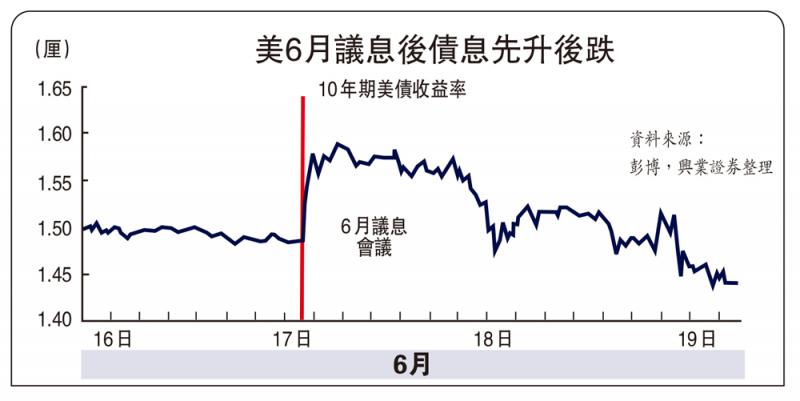

图:美6月议息后债息先升后跌

美联储6月议息会议之后,市场走势有些出乎意料。美债方面,长端利率不升反降,曲线快速平坦化。10年期美债利率在会议决议公布后快速上升,但最近两个交易日又逐步下行至1.44%;短端利率则出现明显上行,使得美债利率整体平坦化。美股方面,能源金融领跌,成长板块明显跑赢价值板块。会议后的两个交易日内,标普500整体微跌,其中能源和金融板块明显领跌,而软件服务在内的成长板块则整体跑赢价值板块。

美债利率曲线平坦化的背后,或是对美国长期经济增长的担忧。如果将美国10年期国债利率拆解成实际利率与通胀预期两部分,可以发现,近期美债利率的下行主要由通胀预期的回落所致,实际利率变动幅度并不大。而这背后的解释,可能是随着联储近期不断释放转紧的信号,例如4月FOMC(联邦公开市场委员会)会议纪要中提及讨论缩减QE(量化宽松)、6月FOMC会议加息点阵图前移,市场已经开始对宽松政策退出后的经济增长表现出担忧,致使通胀预期边际转弱。

如果从利率曲线的角度看,可以发现近期美债长端利率回落明显,短端利率小幅上行,致使美国利率曲线平坦化。而这与2010年量宽结束时的情况有相似之处,2010年随着量宽与各项刺激政策到期,美国经济动力缺失,消费、住房销售等经济数据迅速走弱,彼时美国长端利率同样下行,进而导致利率曲线平坦化。而当前情况与2010年有一定相似之处,随着市场预期宽松政策将逐渐退出,对经济增长的预期也在走弱,从而导致利率曲线平坦化。

量化宽松“覆水难收”

近期“联储吹风+弱就业+高通胀”的组合下,市场对长期经济增长担忧上升。自3、4月份美国财政刺激高峰过去之后,4、5月份美国非农数据开始低于预期,消费数据出现回落,美国经济超预期指数也出现下滑。市场对美联储“易鬆难紧”的预期升温,对经济的担忧有所上升。美联储会议之后,美债长端利率下行助推利率曲线平坦化,似乎也在反映对长期经济增长的担忧。

复盘2010年,市场确认联储无法退出后,重启宽松周期走势。在2009年末2010年初时,联储收紧预期持续升温,资产价格随之震荡,但2010年中后期市场逐渐确认美联储无法真正退出,重新开启新一轮宽松周期的走势。

与2010年相似,本轮美国经济在“财政+货币”的强刺激后经济出现短期反弹,但恐非新一轮周期的起点。当前海外市场对联储收紧的预期较低,美联储的收紧吹风可能加剧市场的波动,但长期来看,美联储可能仍是“覆水难收”。下一阶段市场或继续演绎美联储流动性预期的波动,2010年相似的情景可能会再重新上演。

京公网安备11010502037337号

京公网安备11010502037337号