从GDP平减指数的中枢变化看,2001年以来,中国的通胀中枢整体上呈下移趋势,2004年、2007至2008年、2011年曾经有三个CPI同比5%以上的高通胀时期,主要是投资过热、总需求扩张,叠加货币政策刺激三个因素引致。

从2002年初到2003年末,中国M2(广义货币)余额同比从13%大幅上升到20%,而M2/GDP也从140%提高到160%。同时,固定资产投资也产生过热的迹象,2004年前后固定资产投资名义增速同比保持在28%附近,创十年来新高。2004至2007年国内就业人员工资同比逐步从低于15%提高至20%附近、国内资源性产品价格改革持续推进,先后推动了劳动力和资源品成本的上行。与此同时,猪肉价格上涨推升食品分项同比飙升,而原油等进口大宗商品涨价对下游价格产生传导,内外部通胀叠加,共同促使PPI和非食品CPI持续回升。

总体而言,2004与2007年的通胀周期背景类似,宏观经济环境整体处于总需求上行阶段,投资和信贷过热推升了整体通胀水平。

2008年金融危机之后,“四万亿”计划推出、货币转向大幅放松。2008至2010年M2增速峰值接近30%,固定资产投资增速则在2009年飙升到30%。从国际环境来看,2008年危机后全球主要经济体都采取了宽松的货币政策,针对金融危机的经济刺激计划不仅推动了需求复甦,同时也推动了物价上行,2010至2011年国际油价、粮价大幅上涨,输入型通胀也在一定程度上加剧了国内工业品和食品价格上涨。

2019年,CPI也曾出现短暂冲高,但不是由需求扩展带动,而是由于非洲猪瘟导致的猪肉价格大幅上涨所致,因此出现CPI价格走高的同时,PPI因增值税改革、生产成本降低而下降,CPI与PPI形成剪刀差的奇特现象。

过去二十年,中国的整体CPI月度平均增速为2.3%,主要来自食品涨价的贡献。除奶类制品以外的所有食品分项涨幅均大幅高于整体物价水平,其中畜肉和鲜菜的月均涨幅分别高达8.6%和7.2%。此外,家庭服务和医疗服务领域仍长期供不应求,其价格指数月均涨幅分别达5.6%和3.1%,也是推动CPI上涨的重要因素。

与此同时,得益于生产与贸易全球化的不断深入和科技发展,通信工具(月均-10.2%)、交通工具(-2.0%)、家用电器(-0.7%)等日用制成品在中国的价格水平则均显著下滑。

生产成本与服务业价格上升

从居民收入增长速度来看,由于劳动力人口红利,国内劳动者的工资水平增幅有限,最近二十年人均可支配收入月均涨幅仅为2.9%,与同期CPI增幅基本持平,低于食品和医疗、服务的价格涨幅。

根据上海统计局的数据,2006年以来,食品、衣着和医疗保健在中低收入家庭消费开支中的占比在增加。由此可见,由于食品、衣物和医疗等必需品在中低收入家庭的占比相对较高,食品和医疗价格上涨对低收入群体生活成本上涨的影响非常明显。而旅游、通讯及家电价格的涨幅低于收入增长水平,使得中高收入家庭在衣食住行等生活必需品方面的消费支出在持续下降,这在一定程度上也加剧贫富分化。

后疫情时代,中国的通胀压力来自两个方面:一是经济逆全球化和中国社会适龄劳动人口不断减少的人口结构转型,使得生产成本与服务业价格逐步提升成为大势所趋,2021上半年家庭服务、教育服务、交通工具的使用和维修等项目价格涨幅印证了这一趋势;二是新冠疫情爆发后全球盛行的债务货币化导致的输入性通胀风险。

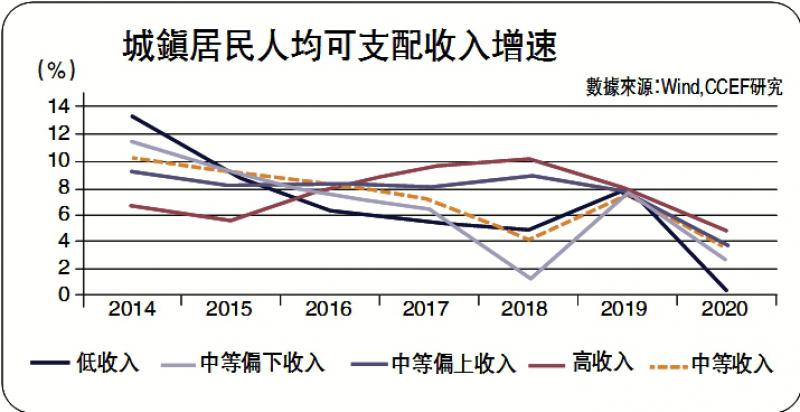

2019年以来,中国城镇居民可支配收入增长速度普遍下降,其中低收入群体和中低收入群体的下降幅度尤为明显。在这种情形下,如果食品医疗等生活必需品价格继续上涨,必将进一步增加中低收入群体的生活压力,并因此削弱大部分居民的整体消费能力。

京公网安备11010502037337号

京公网安备11010502037337号