中国人行最新发布的9月份社融信贷数据,整体延续了8月的结构和趋势,并没有明显的变化,但笔者认为政策稳信用的力度在进一步增加。再加上专项债发行放量和去年同期基数的影响,笔者认为社融下滑最快阶段或已过去,当前或接近阶段性底部。

社融增速创新低

9月新增社融2.9万亿元(人民币,下同),不及市场预期的3.24万亿元,同比少增5700亿元,带动社融存量增速继续下行0.3个百分点至10%,创历史新低。若我们对社融进行季调,发现社融环比增速也仍在低位震荡。

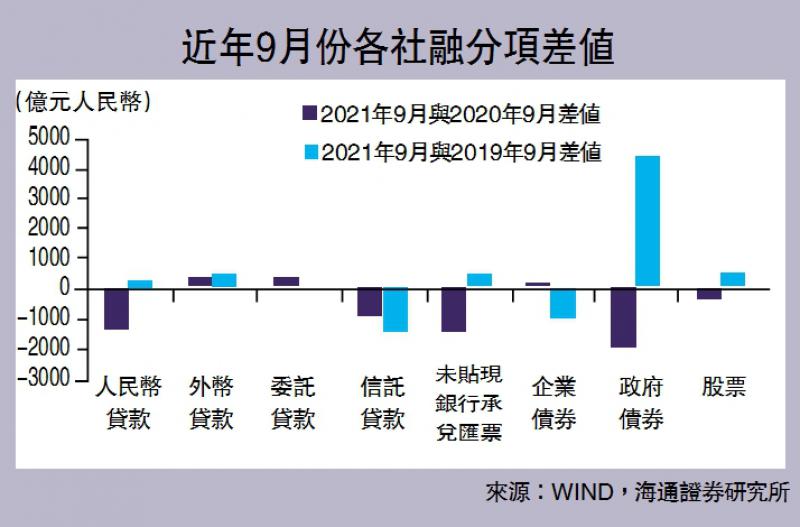

社融各分项贡献情况,相较8月变化不大。人民币贷款已连续三个月同比收缩(9月同比少增1400亿元),非标融资则自今年3月以来就持续同比负增长,除了信托融资持续收缩外,未贴现承兑汇票的持续少增也是原因。而企业债融资则小幅形成支撑,或继续受益于银行资产荒等因素。

政府债方面,9月政府债淨融资8109亿元,继续加快发行,但受去年基数影响,对整体社融同比依然形成拖累(同比少增约2000亿元)。结合财政存款情况看,9月财政支出也未见大幅提速。我们将“新增财政存款-政府债券淨融资”近似看做财政收支差额,可以发现尽管9月财政收支差额扩张到1.31万亿元,但并没有显著超越季节性,相比2020年的同期水平更是有差距。但随着经济稳增长压力的增加,笔者认为财政政策的进一步发力值得期待。

贷款需求继续走弱

9月新增人民币贷款1.66万亿元,同比少增2400亿元,为今年来最大的同比降幅。贷款结构继续恶化,其中居民和企业中长贷继续同比负增,票据和企业短贷是仅有的拉动项。拆分来看:

居民部门,9月贷款新增7886亿元,同比少增1721亿元。其中中长贷同比少增1700亿元,与9月地产销售数据的进一步走弱相对应:根据克而瑞发布的数据,9月28个重点监测城市商品住宅成交面积环比再降7%。居民短贷同比少增175亿元,中秋假期的节日效应也并不明显(去年中秋假期在10月),可能与部分地区的疫情反复有关。

企业部门,9月企业贷款同比多增345亿元,其中中长期贷款同比少增3732亿元,而企业短贷和票据融资分别多增552和3985亿元。三季度企业中长贷同比降幅的持续扩张,应主要与内外需下行压力导致的贷款需求疲软相关。人行《2021年第三季度银行家问卷调查报告》也显示,制造业、基础设施、房地产、批发业贷款需求均在走弱。而票据融资和短贷的同比多增,除了由于银行选择利用票据冲信贷额度外,可能也体现了上游原材料成本持续上涨导致的中小企业现金流压力增加。

本季政策或迎调整

9月M1(狭义货币供应)同比继续回落。9月M2(广义货币供应)同比录得8.3%,小幅回升0.1个百分点,信贷走弱下M2依然低位徘徊。而在企业经营活跃度受通胀和双控抑制,叠加房地产市场降温的影响下,M1同比增速则继续下行0.5个百分点至3.7%。

9月以来,政策稳信用的力度在进一步增加。在三季度货币政策委员会例会中,人行再提“增强信贷总量增长的稳定性”的要求,显示了人行稳信贷和稳信用的决心,在接下来经济存在放缓压力的背景下,信贷政策或仍可以期待。此次例会中,人行还首次提到“维护房地产市场的健康发展,维护住房消费者的合法权益”,并在之后的房地产金融工作座谈会中向金融机构作出具体要求和部署。加上基建政策的发力,或能逐步带动需求端的边际改善。

当前社融环比指标仍在低位震荡。从融资对经济的领先性来说,经济稳增长压力可能会继续增加。接下来,需要重点关注政策的变化,根据以往经济周期中政策的节奏,财政会更积极,并且会宽货币、宽信用支持中小微企业。笔者仍维持四季度或是政策调整重要窗口期的判断,再加上专项债发行放量和去年同期基数的影响,笔者认为社融下滑最快阶段或已过去,当前或接近阶段性底部。

京公网安备11010502037337号

京公网安备11010502037337号