下半年以来,内地房地产市场转入清淡,开发投资单月增速首次告负,传统“金九”遇冷。近期央行表态趋于缓和,房地产信贷可能边际改善,但亦难返楼市传统“银十”。

一、单月开发投资增速转负

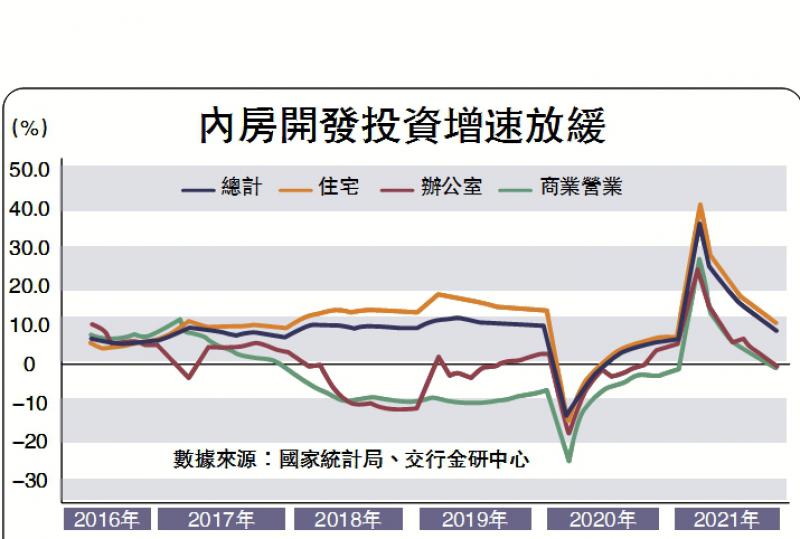

9月单月房地产开发投资增速跌破零值,下降至-3.5%。上一次出现单月投资负增是在疫情冲击下的2020年2月,再一上次则要追溯到房地产“去库存”的2015年。1月至9月份,全国开发投资11.2568万亿元(人民币,下同),同比增长8.8%;比2019年1月至9月份增长14.9%,两年平均增长7.2%,为一年以来最低水平。三季度GDP初步核算中,房地产业增加值为1.8775万亿元,同比负增,仅为-1.6%,转为经济增长的拖累项。

开发投资负增原因主要有三个:一是房地产销售在严厉密集调控下快速走弱,降低了房企对未来房地产市场的预期,以及进一步扩大开发的意愿;二是房企融资“三道红线”、房贷集中度“两个占比”从严执行,制约了房企扩张负债进而扩张投资的能力;三是部分头部房企负面事件影响,出于对信用风险的考量,更多房企拿地、开工等开发投资决策趋于谨慎。1月至9月份,房地产开发企业房屋施工、新开工、竣工面积同比增速继续回落,分别为7.9%、-4.5%、23.4%;第二轮集中供地流拍率大幅上升,土地购置面积同比下降8.5%。

相比住宅,办公楼和商业营业用房开发投资的收缩则更加明显。商办物业供给的弹性较大,对于实体经济与房地产行业周期的变化更为敏感。1月至9月,办公楼和商业营业用房累计同比增速分别回落至-0.5%和-1.3%,是今年以来的首次负增。

二、市场成交转淡

下半年以来,房地产市场转入清淡,三季度各月份商品房销售面积和销售额单月同比均为负增。今年前三季度,全国商品房累计销售面积13.0332亿平方米,同比增长11.3%,两年平均增长4.6%;累计销售额13.4795万亿元,增长16.6%,两年平均增长10.0%。房价增速也在加速回落。9月70个大中城市新房和二手房价环比转为下跌,增速分别为-0.1%和-0.2%。除去疫情冲击的去年2月份,已有六年未出现类似情形。

交易低迷和房价回落的主因:一方面是调控持续从紧,观望氛围浓厚,居民入市的动力不足;另一方面是按揭贷款额度紧张,削弱了居民购房的能力。随着10月基数走高,后续成交增速料将继续下滑,但后续商品房供应可能面临库存储备不足的问题:一是从源头上,今年集中供地推迟,压慢了正常的供给节奏;二是房企土地购置面积持续低于新开工面积增速,新开工面积又持续低于施工和竣工面积增速,或造成新增可售项目接续不足。

三、资金环境总体偏紧

房地产开发企业资金面延续此前趋势,总体呈现偏紧的状态。1月至9月份到位资金15.1486万亿元,同比增长11.1%;比2019年1月至9月份增长16.0%,两年平均增长7.7%。其中,国内贷款1.877万亿元,下降8.4%;利用外资59亿元,下降36.9%;自筹资金4.7212万亿元,增长6.1%;定金及预收款5.6689万亿元,增长25.6%;个人按揭贷款2.4124万亿元,增长10.7%。

国内贷款和个人按揭贷款在开发企业到位资金中的比重,降至年内最低水平28.3%。从9月底房地产金融工作座谈会,到10月15日召开三季度金融统计数据新闻发布会,央行对于房地产领域的信贷投放持续释放出缓和信号,要求银行业金融机构“保持房地产信贷平稳有序投放”,目的是“维护房地产市场平稳健康发展,维护住房消费者合法权益”。后续房地产开发贷款和个人住房贷款额度有望出现一定程度的改善,放款速度也可能加快。

观望信贷放松

展望10月份,在拿地及开施工均较为低迷的情况下,单月开发投资可能继续负增,成为拖累经济增长的因素之一;商办物业开发投资较住宅更为敏感,收缩幅度可能更加显著。市场交易料将延续低迷,叠加基数抬升影响,商品房销售增速或加速下滑,楼市传统“金九银十”持续遇冷。资金环境总体仍然偏紧,随着央行对房地产信贷的表态趋于缓和,开发贷和按揭贷额度及放宽速度可能出现边际改善。

(作者唐建伟为交通银行金融研究中心首席研究员,夏丹为资深研究员)

京公网安备11010502037337号

京公网安备11010502037337号