上周南非发现新的变种Omicron打破了市场的平静。截至目前,关于新变种株本身的信息还并不充分,仍有待进一步观察和官方权威信息。因此,如果仅从这一点来看,上周五市场如此剧烈的反应似乎有些过激。市场担心的主要原因是其高传染性,以及如果当前疫苗无效,导致各国不得不重新转向对外甚至对内封锁,进而对于生产、需求和供应链产生扰动。

笔者认为当前可能相对有利的一面,是各国政府和药厂响应更为及时且积累了更多应对和疫苗研发的经验、更高的疫苗接种比例,以及特效药的研发进展。

相对悲观的情形是,如果后续更多证据表明,该病毒致死率更高且疫苗更无效,那么叠加其高传染性,则可能使得全球防控面临更加严峻的局面。在这一情形下,部分国家一定程度的对外甚至对内封锁都难以避免,可能会给经济修复再度蒙上阴影、加重本来就处于相对紧张状态的供应链的压力,进而对资产价格产生压力,这也是市场最为担心的主要原因。当然,不同市场之间由于疫苗落差,因此在应对疫情防护能力和需要采取的封锁力度上也将存在明显落差。

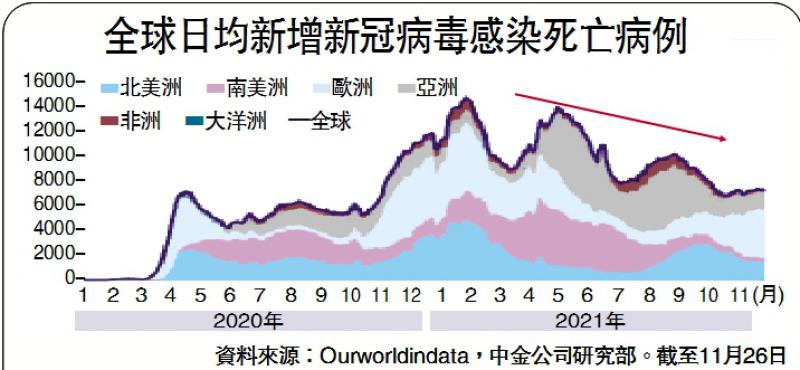

考虑到未来不排除可能同样面临与当时Delta变异刚爆发时疫苗未必有效、传染性高等问题,因此将Delta爆发的演变路径、影响特征,以及资产价格表现作为对比,至少可以提供一些参照。我们重点分析3-5月印度疫情,以及7-9月美欧Delta疫情。具体而言:

Delta传播路径和应对时间

1)从传播时间看,自首次2020年10月首个Delta样本开始,3-5月印度大范围传播,进一步到6-9月欧美和东南亚等国家引发第三波全球疫情,中间间隔时间为三个月左右。2)从应对响应时间看,从Delta变异病毒大范围传播,到疫苗接种加速、采取一定防控措施,以及研发新的疫苗,又间隔约三个月。

Delta升级期间的资产表现

1)股市影响不大:不论是3-5月印度,还是7-9月美欧Delta疫情,都造成了市场短暂的一次性冲击,但也就限于此而已。2)风格转向成长:疫情升级冲击疫情受损板块,同时复甦预期的价值和周期也普遍承压,相比之下得益于同期利率的持续回落,成长风格表现领先。3)债券利率持续回落、政策紧缩预期降温:10年美债利率在疫情升级初期回落,一度降至8月初1.1%的低点。但8月初之后尽管疫情仍在升级,不过由于预期的充分计入,基本在底部盘整持平。4)大宗商品中油价回落、黄金持平:油价因通航预期降温而持续下跌直到8月下旬,进而导致10年美债的通胀预期回落,而这叠加股市依然上涨在一定程度上压制了黄金的表现。5)美元整体走强:虽然美国疫情升级,但其他新兴市场在缺乏疫苗的保护下,受到的冲击更大,因此拉大了与美国的增长落差。

Delta对不同市场和供需影响特征

除了上述资产价格的影响外,拉长时间看,Delta变异对全球供需格局和不同市场产生了一些中期的影响,值得借鉴。

首先,关注疫苗落差导致的增长落差和资金流向落差,Delta变异病毒拉大了发达与新兴市场之间的差异,部分新兴市场如越南因为缺乏疫苗保护不得不采取更为严格的防控措施,而这又进一步对生产产生了冲击,在推动中国出口需求的同时,也拉大了与美国之前的增长落差,这也是美元走强的主要原因。

其次,上一轮疫情升级对供需两方的冲击完全不同。疫情对经济的影响不在于疫情本身,而更多在于采取什么政策应对。不同于新兴市场,美国在7-9月次轮疫情升级期间并没有采取任何整体层面的封锁措施,因此从实际效果来看美国在疫情升级最严重的时候,仅出行类需求受到一定冲击(如TSA安检人数),但本地需求(如外出就餐和娱乐零售等)基本未受到扰动。相比之下,供给的影响明显要更大,例如航运和码头的堵塞、部分产品如汽车芯片因疫情升级的短缺、美国产能利用率的下滑,以及就业特别是服务性行业就业的回落都较为明显。这也是后续如果Omicron变种带来的疫情再度升级的话需要重点关注的。

(作者刘刚、李雨婕为中金公司研究员)

京公网安备11010502037337号

京公网安备11010502037337号