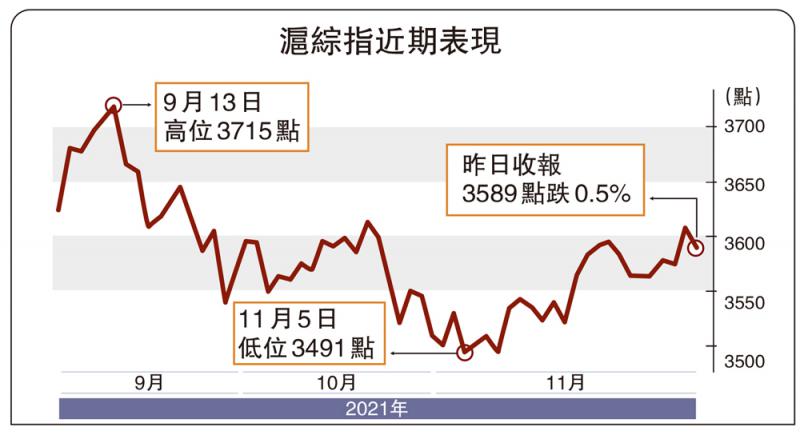

图:沪综指近期表现

新冠疫情一直是扰动全球经济与市场的重大因素。在2020年10月份新冠病毒印度突变株Delta出现后,新冠病毒开启了又一轮的蔓延狂潮。2021年的几个新增感染人数的高峰,都与Delta的蔓延扩散有关。目前全球新冠新增确诊人数中,已经基本由Delta、Alpha、Gamma、Beta、Lambda、Mu几种变异型占据。其中,Delta占据了90%以上的感染者份额,其他五个变异型瓜分余下不到10%的份额。这些现存的变异型新冠病毒的变异速率是最初新冠病毒的六倍,使得人类需要不断针对新的变异去建立免疫屏障。

但眼下传染性比Delta更高的变异毒株Omicron在南非爆发,并进一步传播到了世界各地。目前已经有五个国家和地区(南非、埃及、比利时、以色列、中国香港)被发现了Omicron的传播。由于这一变异型病毒对于免疫屏障的突破能力远高于Delta,已有不少国家(以色列、日本)已经重新启动了封国。市场担忧这一举措会扩大化,从而再次影响经济和企业盈利的预期。

可以说,当前市场面临着各类重大不确定性,需要在不确定中把握确定性。这种重大市场风险主要来自两个方面:其一,新冠病毒的高传染性变异株有可能突破人类目前的防疫体系,给新冠病毒的防控又增加了极大不确定性,这对缓慢复甦中的世界经济将造成重大冲击;其二,人口负增长即将到来,中国房地产的长期下行压力远远没有释放,房地产商仍然面临着各种困境,而这种困境不是通过融资放开就能解决的,随着房地产的下行,信托、保险、银行等地产类资产较多的板块都会承受压力,而土地出让收入的减少,也让地方政府的财政压力逐渐加大。

总体来看,上述两大不确定性,让市场面临着较大的调整压力。那么,如何应对这种市场波动的风险呢?我们需要配置能够规避这些风险、在经济整体下行时还能保持自身稳健增长的板块。根据股价等于PE乘以EPS,估值和盈利是决定涨跌的两个关键变量。一般而言,公司的业绩增速稳健,能够在提升EPS的同时拔高PE,也就是实现戴维斯双击。通过统计近三年申万二级行业指数涨跌幅与归母淨利润增速,我们可以发现两者具有明显的正相关性,即当年业绩增速较高的板块获得高收益的概率较大。

例如,2018年在经济下行、中美贸易战、去杠杆、信用利差上升等多重利空叠加影响下,指数及估值几乎是单边下行趋势。光学光电子、家用轻工、半导体、园林工程、渔业等细分板块归母淨利润增速下滑40%以上,同时跌幅较大;而业绩增速较高的水泥制造、其他休閒服务等板块相对较为抗跌。2019年,券商、保险、生物制品、专用设备等细分板块归母淨利润增速都在40%以上,涨幅在30%以上;石油开采、环保工程及服务等细分板块业绩增速较低,跌幅居前。2020年,电气自动化设备、航天装备、生物制品、其他建材、元件等细分板块业绩增速都在30%以上,同时涨幅也都在30%以上,石油开采、铁路运输等细分板块受疫情影响较大,业绩下滑明显,跌幅较为居前。

看好医药军工 必选消费

展望2022年,我们发现军工、生物医药、必选消费可能是少数几个仍然能够维持业绩稳健增长的大类领域。具体而言,有三个方向可以特别关注:

其一,医药板块值得特别关注。从二级行业上看,生物制品、化学製药等细分行业值得关注。因为医药板块前期调整比较充分,而在政策端,医保控费过严的后果逐步显现,预计未来医保控费政策有望逐步宽松,药厂盈利有望逐步恢复,同时人口老龄化趋势、新冠疫情的不确定性,都增加了医药板块的需求,因此值得配置。

其二,能够规避经济下行风险的军工板块,仍然值得重视。从二级行业上看,航空装备、航天装备等值得关注。军工板块前期有一定回调,整体估值在50多倍,与2022年的业绩增速相匹配,其中的龙头标的业绩增长有望在2022年翻倍,因此仍然具备较高的性价比。

其三,具备价格传导机制、需求比较稳健的必选消费板块。从行业上看,调味品、高端白酒等细分领域值得关注。

京公网安备11010502037337号

京公网安备11010502037337号