中国上月制造业及非制造业PMI出炉,其中制造业PMI小幅上行0.2至50.3。制造业需求补库回升,原材料价格高位下行。此外,非制造业PMI小幅回升,上行0.4至52.7,但地产和建筑业双双回落。

上月生产指数回落0.6至51.4,但中下游行业生产有所加快。按企业规模看,大、中型企业制造业PMI均为51.3,较前月上行1.1和0.1,小型企业处境较为艰难,PMI进一步下行至46.5。按行业来看,石油煤炭及燃料加工等行业生产大幅放缓至临界点以下。另一方面,医药、机械设备、高技术制造等行业景气度有所回升,部分是受到成本回落提振。此外,随着限产缓解,高耗能行业PMI低位回升1.3至48.7。

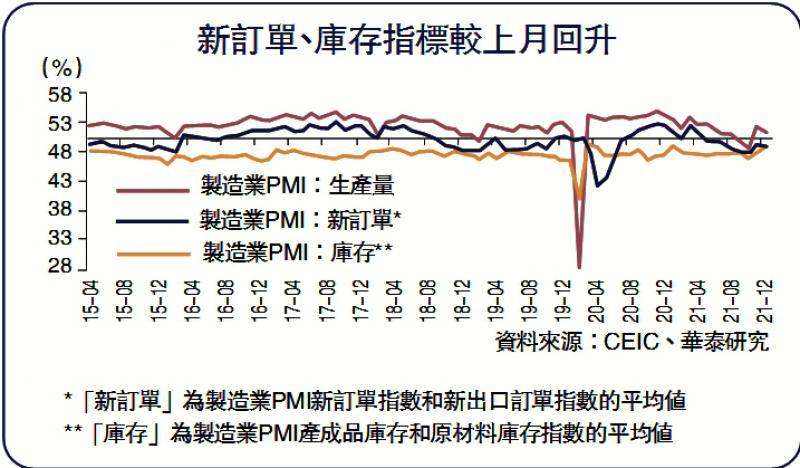

制造业整体需求小幅上升但仍处低位。新订单指数从上月的49.4上升至49.7,但在手订单指数从前月的45.7下行至45.6。此外,进口指数小幅上行0.1至48.2──限电限产放松后,制造业複产补库存可能是主要推动力。按行业看,晶片供应恢复后汽车、通讯设备等行业需求改善显著,但纺织,以及木材家具等房地产相关行业需求偏弱。

外需进一步走弱。上月新出口订单指数为48.1,环比下行0.4。除圣诞季节性需求外,欧美国家疫情对需求扰动明显加大,地产周期和财政刺激亦开始减速,出口需求前景可能会受到影响。

库存水准上行,且原材料库存上行较快。上月产成品库存上行0.6至48.5,原材料库存上行1.5至49.2。采购成本回落,企业补库原材料;同时下游需求偏弱,产成品库存可能被动累积。

原材料价格大幅回落,上月PMI价格指数快速下行。上月原材料购进价格和出厂价格分别为48.1和45.5,分别低于前月4.8和3.4。具体看,石油、煤炭、黑色等行业购进和出厂价格指数均低于35。

上月非制造业PMI小幅回升,上行0.4至52.7。服务业稳步复甦,建筑业景气度回落,同时房地产行业继续降温。上月非制造业商务活动指数为52,比前月回升0.9。尽管局部地区疫情有所反复,但临近年底,餐饮、航空、文娱等行业景气度仍然回升至50以上。另一方面,建筑业商务活动指数为56.3,较前月下降2.8,基建回暖进程仍然滞后。此外,房地产经营状况再下降0.7至43.1,订单(需求)及价格双双下滑。

就业方面,上月服务业、制造业就业均有所改善。上月制造业PMI就业指数为49.1,较前月上行0.2,服务业PMI就业指数为47.6,环比上行0.3。

总体来看,制造业企业补库及下游生产回暖,可能是托底上月PMI的主要原因,但总需求仍偏弱、政策有待加力增效。随着原材料成本下降和全球供应链紧张缓解,中下游企业的经营环境边际改善,生产有所加快。然而,在房地产周期继续下行、稳增长政策尚在“调试期”的阶段,总需求增长势头并不强劲,基本面难言扭转,这意味着生产的进一步改善空间较为有限。货币、财政及监管等多方面宏观调控协调性亟需增强、力度仍需加大,方能有效托举增长。

京公网安备11010502037337号

京公网安备11010502037337号