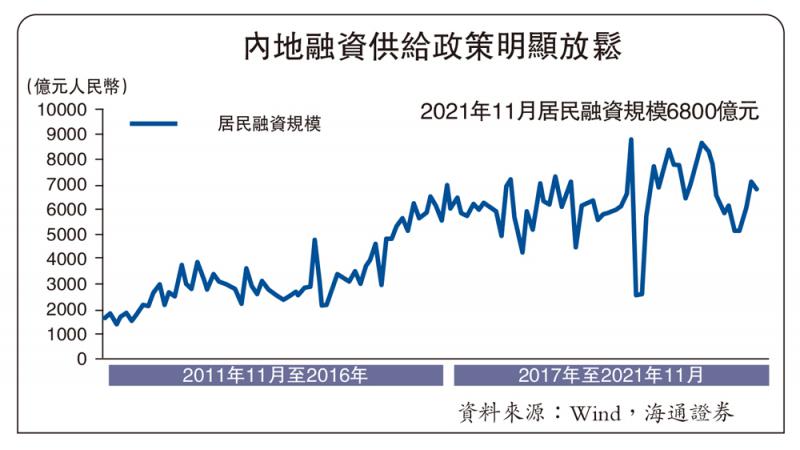

图:内地融资供给政策明显放松

站在2022年年初,在普遍悲观的氛围下,笔者认为中国经济的底部已经过去了,就在2021年三季度,当前经济已经在改善通道,开始底部“爬坡”,没必要过度悲观。政策端也已经在积极稳增长,流动性会更加充裕,对权益资产仍是利好,无风险利率或趋于震荡。

去年三季度经济见“底”

宏观经济的最低点,就是2021年的三季度。首先,从数值上来说,去年三季度GDP环比折年增速只有0.8%,可以说是过去十几年的最低增速(剔除2020年疫情冲击较大的一季度),这个数值意味着,如果接下来每个季度都延续去年三季度的GDP增长速度,那么中国经济的全年增速可能还不到1个百分点。所以从数值上来说,接下来的季度增速恐怕也很难比0.8%的年化增速更低。当然纯粹看数值判断是否见底,只能作为参考,不妨来看下影响经济下行的结构因素。

去年三季度经济之所以下行这么快,是多种因素叠加的结果。一方面是宏观和结构政策收紧的影响。例如,随着融资政策不断收紧,房地产经济下行速度在去年三季度明显加快。从7月份开始,房地产销售面积当月同比增速由正转负,从7.5%跳降至-8.7%,8、9月份依然维持大幅负增长;房地产名义投资增速也逐渐由正转负,剔除涨价后的实际投资,从三季度开始明显负增长。其他结构的政策如教育培训、互联网等政策的影响,也在去年三季度有集中体现。

另一方面,新冠疫情对于去年三季度经济的冲击也较大。每逢疫情,消费必然走弱,几乎成了去年的规律。7月至8月内地爆发的那一波疫情影响范围是较大的,政策防控收紧后,消费出现明显走弱。根据测算,去年三季度社会消费品零售环比折年增速降至1.7%,远远低于二季度13%的增速。

积极因素推动经济“爬坡”

从去年四季度以来,很多影响经济的因素已经在朝着积极的方向发生变化。一方面,宏观和结构政策已经明显转向积极,稳增长上升到政治高度。中央经济工作会议将稳增长放在极其重要的位置,“各地区各部门都要担负起稳定宏观经济的责任,不仅是经济问题,更是政治问题”、“慎重出台有收缩效应的政策,政策发力要适当靠前”。这就意味着所有部委、地方政府今年最重要的任务就是稳定经济增长,对经济有收缩效应的政策尽可能少推或者不推。

其实在去年9月底房地产金融工作会议召开后,四季度对地产相关融资已经在纠偏,10月份居民融资就大幅回升至7156亿元(人民币,下同),仅次于一季度的高水平,11月份略有回落,但仍有6800亿元,所以我们看到季调后的大中城市房地产销售没有进一步减少,暂时稳住了。在房地产融资政策放松的情况下,至少大中型城市的房地产市场大概率会触底回升,房地产销售端跌幅先收窄,投资端跌幅后收窄,对经济拖累作用会逐渐减少。

另一方面,新冠疫情的影响有所减少。尽管去年四季度以来,疫情也时有爆发,但对经济的影响没有像7月至8月份那么大。所以我们看到消费增速已经有了明显回升。8月社会消费品零售增速降至2.5%,但10月、11月增速分别为4.9%和3.9%,在2020年四季度基数偏高的情况下,去年四季度的消费恢复还是很不错的。我们跟踪的高频消费指数(HTCI)显示,12月消费仍在改善。如果今年疫情防控的策略再发生变化的话,消费可能还有进一步修复的空间,当然这个需要耐心观察和等待。

宽松会持久:没有收紧风险

笔者一直在强调,2021年就是缩小版的“2018年”,2022年就是放大版的“2019年”。既然现在经济已经在改善通道中,未来一年会不会出现类似于2019年4月份的政策收紧呢?笔者认为今年政策收紧可能性很小。

在2019年时候,房地产经济是从高位回落,而当前的情况是从很低的底部爬坡,房地产投资增速更多是跌幅收窄,回正可能性不大。

今年出口可能高位回落,而且出口这块更多取决于外部因素,消费延续弱复甦,宏观经济更像是从底部向上“爬坡”,要实现目标增长水平,全年政策可能都难以收紧。

京公网安备11010502037337号

京公网安备11010502037337号