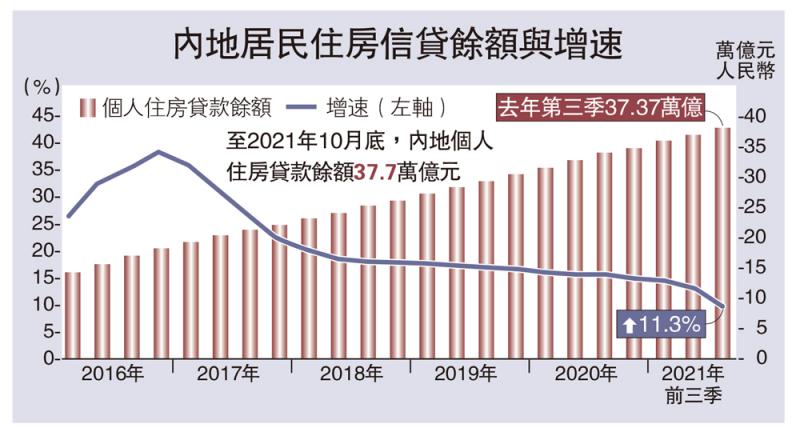

图:内地居民住房信贷余额与增速

开年以来指数整体回调,春季躁动不再被提起,市场风格快速轮转,预期混乱且缺乏主线,“稳增长和宽信用开年即见效”的一致预期正在瓦解,新的预期正在重构。地产的恢复需要政策的进一步宽松;基建好转的观察期推迟到两会后;对经济的预期回到了去年底经济工作会议前的起点;建议关注高景气赛道的细分行业和个股,以及不靠政策支持也能盈利修复、困境反转的中下游制造。

宽信用和稳增长出现了一些目标上的预期差。

在12月金融数据表现不佳的情况下,1月信贷“开门红”成为关键。根据相关信贷调查,今年信贷额度十分充裕,但指标增速相比往年有所下降,相比往年看重冲刺规模,今年更加注重信贷质量。对房地产贷款规模仍需压降,对基建项目的信贷投放与政策导向的重点领域相一致,对制造业、普惠小微和绿色信贷的支持是信贷扩张的重要增量。从目前的信贷调查来看,是否实现1月信贷“开门红”仍需密切关注。

已经召开的北京市两会将2022年经济增速目标定在“5%以上”。从历史上看,北京的经济增速对全国经济增速目标的确定具有较大参考价值,二者基本一致。今年增长压力加大,增速目标基本指向的是稳增长的底线,目标是“5.0还是5.5”,对应稳增长的力度和方式还是有着显著不同。本周地方两会将集中召开(1.17-1.23),其他省份如上海、广东、山东的增速目标也有参考意义,但至少从北京的增速目标来看,今年稳增长的政策力度是可能低于部分投资者预期的。

实际和预期出现差异的关键,是房地产和基建的长期投资预期变了。

地产的长期预期变了。

“房住不炒”的背景下,购房者对投资住宅回报的长期预期已经发生改变,地产销售面积回不到过去。房企去杠杆的背景下,开发商对商业开发的毛利率水平的长期预期也发生改变,地产开发投资的杠杆率和周转率回不到过去。保交房保竣工的背景下,地方政府对与开发商合作共生关系的长期预期也发生改变,预售资金监管和现房销售要求即使放松也回不到过去。

长期预期的改变,可能让这一轮地产销售和拿地见底的时长超过历史周期,也让前期地产政策放松带来的实际作用有限。扭转当前地产销售下行的预期,需要限购和预售监管政策的进一步放松。

基建的长期预期也变了。

对于地方政府来说,绩效考核机制不再唯GDP论,即使稳增长的短期重要性明显提升,但也要考虑其他长期目标,比如隐性债务终身问责、生态保护、碳排双控等。过去几年,虽然传统基建体量依然较大,对于稳定经济增长仍有重要作用,但弹性持续低于预期,原因也在于此。除非地方政府的长期预期再次被改变,否则今年基建增速的弹性仍低于市场此前过高的预期水平。

地方政府对于新基建的积极性较高,但新基建占全口径基建投资的比重约为10%,迅速见效的作用有限,5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网这七大领域将会发力,但是投资规模在基建中占比仍然较低。

因此,“稳增长和宽信用开年即见效”的一致预期正在瓦解。开年以来,指数整体大幅回调,春季躁动不再被提起,市场风格快速轮转,预期混乱且缺乏主线,而新的预期正在重构:

第一,这一轮房地产下探的底部更深,现有政策不足以扭转行业的下滑,未来可能触发进一步的政策放松。

第二,基建开门红的可能性下降,经济增长目标可能低于部分投资者预期,财政发力见效的观察点推迟到两会后。

第三,政策力度还是托而不举,对经济的预期回到了去年经济工作会议前的起点,需要看到宽松见效的实际信号才会有躁动。

第四,海外市场对流动性收紧的信号已有定价,但对节奏是连续紧还是先紧后鬆仍存分歧,需要观察:Omicron口服药是否能够确立疫情流感化的趋势、美国通胀能否回落、美国经济复甦是否会减速,以及联储是否会缓和加息和缩表预期等。

第五,今年内部业绩承压,外部估值承压,今年对行业投资的要求较高,既要挖的细,又要不拥挤。关注高景气赛道的细分行业和个股,以及不靠政策支持也能盈利修复、困境反转的中下游制造。

京公网安备11010502037337号

京公网安备11010502037337号