中国2月金融数据中,信贷投放不及市场预期,引发投资者的关注和担忧。笔者认为目前信贷需求是核心制约,后续货币政策还有进一步宽松的空间,财政政策将增大支出、撬动投资,房地产政策着力修复市场信心。笔者预计3月信贷总量会有所恢复,但幅度有限;结构的好转仍需等待二季度,届时需警惕利率调整风险;但目前重点关注信用收缩问题,预计短期内利率还有下行空间。

信贷呈现总量结构双弱的特点

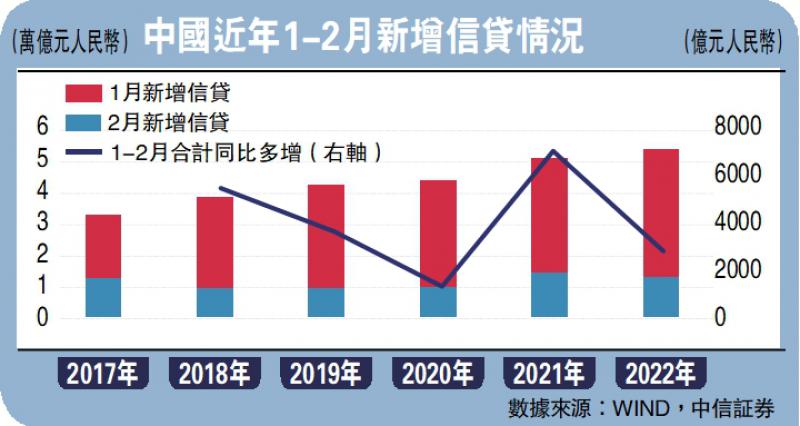

2月信贷投放低于市场预期,剔除春节因素扰动后,1至2月新增信贷的同比增长依然出现下滑。结构上,短贷和票据仍是主要增量贡献、而企业中长期贷款依然表现较弱,居民中长贷甚至出现了有数据统计以来的首次负值。

笔者认为,信贷需求是核心制约。银行“票据冲量”行为再现,反映出信贷需求和银行考核指标之间仍有差距。同时,房地产行业的信心仍未修复,居民与企业加杠杆的意愿不强,新基建等专案的增长难以弥补前者对信贷的拖累。

货币政策:预计还有进一步宽松的空间

一方面,通过释放流动性以弥补资金缺口:当前隔夜资金利率持续偏高,需要通过政策手段“保持流动性合理充裕”,从NSFR(淨稳定资金比例)指标和同业存单近期发行来看,银行缺乏长期资金,降准可以改善这一问题。

另一方面,降低社会融资成本需要货币政策宽松:历史上扩大新增贷款规模,宽信用、促信贷目标更加直接积极时期多有降准,2月15日国常会和中央一号档分别提出了降成本和货币政策提供定向资金支持。

财政政策:预计将增大支出,撬动投资

财政支出总量“直接”度量财政的积极程度,今年的支出预算已经较去年有了明显的提升,财政发力可期。虽然赤字率下调,减税降费规模加大,但通过动用往年结余以及上缴特定国有金融机构和专营机构利润等方式可以保证支出强度。

另外,财政政策聚焦于拉投资保民生促消费:继续发挥专项债扩大投资、拉动经济增长的作用,重点支持经济社会效益明显、带动效应强的重大专案;完善教育、就业、医疗、养老政策来提升消费意愿。

房地产政策:预计将着力修复市场信心

笔者预计房地产整体基调保持“托而不举”,房住不炒以及“三稳”原则不会改变,但在具体执行层面会更加灵活精准。同时,支持商品房市场更好满足购房者的合理住房需求,预计将通过降低购房门槛、降低购房贷款利率、加快房贷审批放款速度等方式促进需求端回暖。

信贷展望与债市策略

3月份是传统的开工旺季,预计本月信贷总量会有所恢复,但幅度有限;结构的好转仍需等待二季度。近期市场面临两个重要的变化,其一是2月金融数据显示的总量结构双弱,其二是国内散点疫情出现扩散。因此市场对于宽货币的预期升温,而宽信用的兑现节奏却出现了更大的不确定性。

总体而言,从中期维度观察,若信贷总量与结构共同在二季度开始如预期好转,届时需警惕利率调整风险;但目前市场关注的重心仍是信用收缩,若考虑进一步降息降准的可能,短期内利率还有10至20个基点的下行空间。

京公网安备11010502037337号

京公网安备11010502037337号