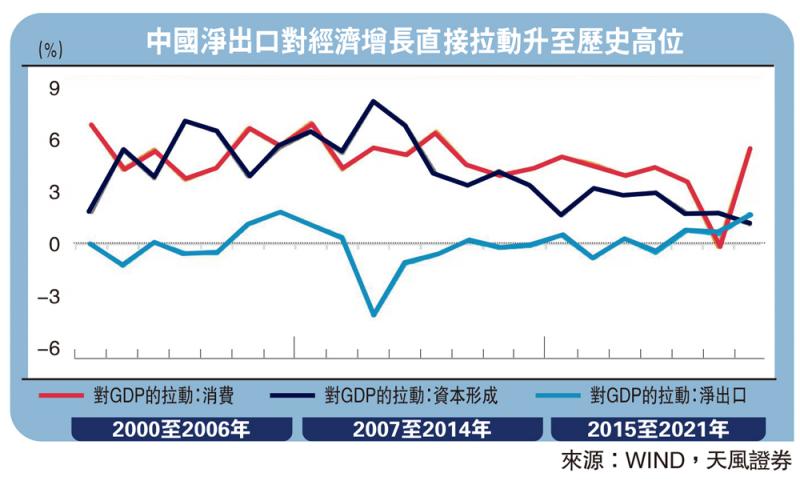

图:中国淨出口对经济增长直接拉动升至历史高位

过去两年,出口对国内的经济复苏和金融稳定做出了重要贡献。2021年,货物和服务淨出口对GDP增长的直接拉动达到1.69%,是2007年以来的第一高、1998年以来的第二高;出口景气度较高的制造业,资本开支增长也整体处于较高水平,对经济形成间接拉动;国际收支经常账户下的货物和服务项目顺差达到4628亿美元,连续第二年创历史新高,且较2020年大幅增长了29%。

进入疫情的第三年,出口对国内经济和政策的潜在影响力进一步上升。大环境的相对变化是多维度的,海外疫情形势改善,主要国家和地区的新增确诊人数持续回落,国内动态清零的防疫政策面临更大挑战;主要经济体经济恢复至高位、失业率下降至低位,国内经济发展面临“三重压力”;海外经济复苏叠加通胀高企,主要央行进入加息周期,国内为应对疫情和经济压力存在货币宽松诉求。

考虑到内外形势的相对变化,出口对今年的国内宏观和市场至少存在两条重要的影响路径:

第一条路径,出口增速─经济就业─房地产政策─市场预期─股市风格、债市曲线。目前国内经济稳增长可依赖的抓手比较有限,消费前景基本仰仗于疫情走势和防疫手段,基建空间大致被财政预算和六保支出锁定,制造业享受的政策支持力度已经相当大,而且本质上需要顺应经济周期和产业周期。“三重压力”叠加下,如果出口也开始走弱,房地产临时充当增长稳定器的急迫性会进一步上升,届时可能触发更大幅度的政策调整。房地产政策加码将提升全产业链的景气度预期和信用扩张预期,对价值股和长端利率形成反馈。

第二条路径,经常账户差额─汇率贬值压力─货币政策独立性─外资流向和债券市场空间。地缘政治冲突显著推升了欧美国家的通胀压力,联邦基金期货显示美联储5月加息50个基点的概率已经接近90%,今年余下时间将累计加息220个基点。照这个进度,联邦基金利率将在12月达到2.55%,对标国内的7天逆回购利率当前为2.1%。

当然,中美利差收窄既不必然导致汇率贬值,也不能预示贬值幅度,但可以明确的是:1)潜在的贬值压力会随利差收窄甚至倒挂而逐渐加大;2)出口高景气带来的高额顺差对稳定汇率有重要意义。如果出口走弱,高额顺差的持续性将被削弱,人民币汇率一旦出现贬值势头,将直接掣肘货币政策独立性、影响外资流向,对股票和债券产生重要影响。

过去两年的出口高景气主要得益于外需旺盛和份额提升。进入2022年,外需和份额仍然是影响国内出口景气度的关键变量,动态清零策略造成的供应链停摆成为了出口份额下滑的潜在风险,而地缘政治冲突带来的西方能源冲击则为国内出口份额提升带来了新的潜在契机。今年出口主要受三个变量影响:

外需方面,货币财政双紧下的美国经济面临硬着陆风险。历史上看,美国经济在货币收缩时期实现软着陆多有赖于财政宽松或者大规模的产业周期红利,当前大规模产业红利显然是不具备的,中期选举临近之际财政扩张政策也难以得到共和党的支持。在此背景下,政策退潮和历史性的高通胀已经显著削弱了居民可支配收入和消费信心,如果美联储货币政策继续以抑制通胀为核心目标,预计美国经济的下行压力将逐渐显露,市场对于这一前景的预期已经反映在近期持续收窄的美债期限利差。

份额方面,国内疫情防控的比较优势面临阶段性逆风。过去两年国内出口份额有三轮明显的提升过程,分别对应了2020年二季度美国疫情、2020年四季度欧洲疫情、2021年三季度东南亚疫情,本质是国内防疫和供应链的比较优势渐次提升。今年1月开始,海外疫情陆续出现积极变化,目前欧美亚三大洲单日新增人数持续回落,照此趋势海外国家尤其是对国内出口形成竞争的新兴市场供应链将逐渐修复。相比之下,高传染性的奥密克戎令国内的动态清零策略面临更高的经济成本,供应链风险上升、比较优势弱化,出口份额面临下滑风险。

潜在契机来自国际原油体系分裂后国内商品的成本优势。俄罗斯是世界第二大原油出口国,如果西方国家的制裁持续加深、欧盟加速推动能源去俄罗斯化,世界原油体系可能会割裂成两个系统。对于非俄油体系,考虑到2021年俄罗斯向欧盟提供了45%的进口天然气、27%的进口原油和46%的进口煤炭,能源去俄罗斯化必然造成一段时期内能源价格中枢的显著抬升。对于相对中立且价格敏感的亚洲买家,廉价俄油具备相当的吸引力,高能耗行业和高油气消耗行业的成本优势可能带来出口的比较优势。

京公网安备11010502037337号

京公网安备11010502037337号