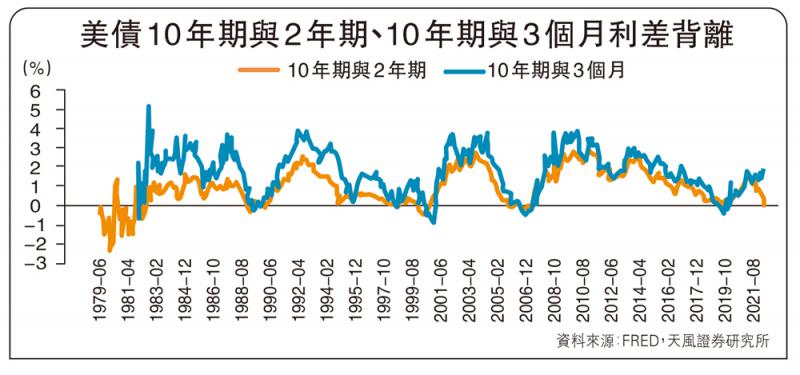

图:美债10年期与2年期、10年期与3个月利差背离

目前外界预期,至明年2月初美联储将有250个基点的加息。自1994年以来,美联储从来没有在一年之内采取过这么大幅度的紧缩措施。上一次更为激进的加息还是80年代初沃尔克执掌美联储时。

美联储激进的紧缩行动会将美国经济推入衰退吗?加息对经济的抑制作用主要通过四个方面:1)对企业而言,加息抬高了企业的债务成本,从而降低企业利润,进而影响到企业的资本开支;2)对居民而言,加息抬高了居民的利息成本,特别是以汽车为主的耐用品信用消费和房地产还贷成本;3)对政府部门而言,加息抬高了政府部门的债务成本,政府受困于债务上限,财政开支力度减弱;4)对金融市场而言,加息使金融市场流动性收紧,股票下跌,信用利差扩大,财富效应下居民的消费减弱,企业融资难度增加。

目前,亚特兰大联储预测2022年一季度季调环比折年率1.1%。根据模型基准路径加息275个基点的结果,2023年二季度美国经济恐陷入衰退。如果激进加息,衰退持续时间延长。如果中性或温和加息,GDP最大下降幅度0.6%,有可能将避免衰退,但是油气价格高企和缩表又会增加额外的衰退风险。

考虑油价的影响。从过去50年的历史看,当油价超过了70美元/桶,美国经济大概率衰退;当油价增速超过了50%,经济衰退的概率为100%。现在两个条件都满足了。根据笔者此前测算,油价在70美元以上平均每上升20美元/桶,实际GDP增速降低0.94%。

再考虑缩表的影响。假设今年5月开始联储以每个月1%的速度缩减约9万亿的资产负债表,笔者测算今年将提升10年期期限溢价约17个基点,相当于额外加息1.4次。只考虑加息,275个基点加息可以让美国经济进入衰退,即GDP下降1%,时间是2023年二季度。再考虑缩表对期限溢价的提升,200个基点加息就可以进入衰退,即GDP下降0.7%,衰退时间提前。

我们关注美债长短端利差。这一利差需要保持正数,美联储才可能继续执行其利率政策。目前,10年期与2年期收益率已出现短暂倒挂,但3个月与10年期曲线仍有198基点,核心原因是2年期利率已冲高至2.5%,其包含的通胀预期与10年期的通胀预期发生倒挂,同时其充分计入了联储在未来一至两年内的加息预期,因此与基准利率的差距远高于正常水平。由于3个月与10年期倒挂距离经济衰退时间更近,且当下利差更符合联储刚加息的状态,我们选用10年期与3个月的美债利差作为研究对象。

避免经济陷入衰退

从历史上看,1985年以来发生的五次10年期与3个月倒挂之后经济衰退的概率是60%,倒挂后联储均不再加息。其中1998年的倒挂是因为亚洲金融危机引发的全球避险情绪压低了长端利率,且联储在倒挂后仅18天即开启降息,因此没有出现实质性的经济衰退;2019年的倒挂则是因为联储连续加息导致经济放缓,长端利率踟蹰不前,但联储迅速在倒挂四个月后降息三次,同样避免了经济衰退,两次倒挂持续时间均在五个月内。

其余三次倒挂(1988、2000、2006),除1988年周期外,降息时间略为滞后,倒挂持续时间6至12个月不等,经济也陷入衰退。可以看到,发生10年期与3个月债息倒挂后,联储快速降息,迅速脱离倒挂状态是避免衰退的有效方法。

参考当前联储的275个基点激进加息计划,预计到年底,3个月美债收益率将位于2.33%至2.58%之间。FRB/US模型冲击显示,加息后三个季度长端美债利率上行32个基点,10年期美债和3个月美债收益率将发生倒挂。

按照历史规律,10年期与3个月债息倒挂后,联储均不再加息,这意味着联储需要在3个月与10年期倒挂前,也即今年四季度停止加息,更为稳妥的选择是在倒挂后即刻开始降息,以避免经济衰退,这也意味着当前过于激进的加息预期未来可能面临回调。

对联储而言,在控制通胀的同时,避免经济陷入衰退是一项艰巨的任务。过往加息周期的历史规律,联储停止加息的时间一般在经济衰退开始前一年左右或一年以上。因此即使按照基准假设的加息模式,联储也需要最晚在今年下半年停止加息。

京公网安备11010502037337号

京公网安备11010502037337号