图:美国各项通胀指标

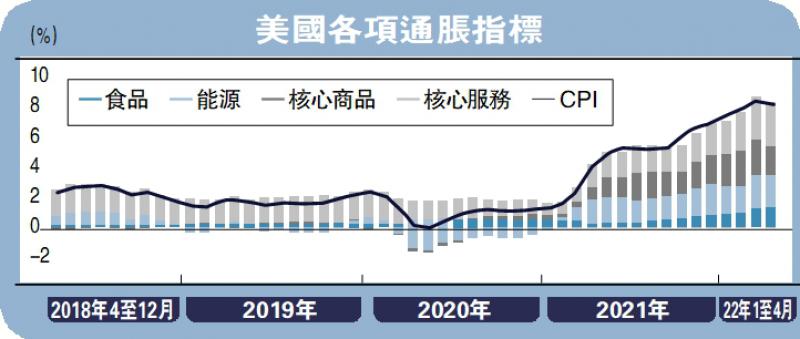

近期全球市场焦点在4月份美国通胀数据上,数据虽然回落但由于回落幅度低于预期、且核心通胀环比回升超预期,未能有效的打消投资者在通胀上的担忧。

4月份美国通胀数据透露的几点关键信息包括:

一、4月通胀见到同比高点基本在意料之内。由于3月CPI同比中油价贡献过高、而油价自3月冲高后基本维持在100美元/桶上下,因此这个月的环比贡献转负也是意料之中的事情;与此同时,去年整体同比基数走高,以及核心商品(如二手车和服饰等)因为码头运输等供应链缓解改善而价格回落,因此4月通胀见到同比高点是大概率事件。

二、但问题是降的不够多不够快,主要原因是源自核心CPI的韧性,其中主要是出行类的机票和酒店价格大涨,同时房租和等量租金环比也小幅走高,都使得核心服务CPI环比走高。

三、未来几个月通胀大概率仍会继续回落,但让市场期待的快速降温预期暂时落空。4月机票和酒店的大涨主要原因在于假期出行需求激增,叠加航油价格偏高,但往后看很难维持如此高位的涨幅;再加上同比基数的抬升,油价持平而其他大宗商品回落、二手车和服饰价格回落也显示出,一直困扰美国国内耐用消费商品价格的供应问题得到了缓解。此外,薪资增速的降温都应该还会继续推动通胀水平在未来几个月回落。但相比已经确定性的拐点,此次数据的问题在于回落速度和幅度不及预期,让市场期待的快速降温预期落空。

过去一段时间,美股快速回调,主要是由于在美联储5月议息会议上决定加快加息后,市场担心通胀还未见到拐点的背景下,增长压力可能因为国内紧缩加快和外部需求拖累而更快下行,进而使得市场面临更大的来自基本面的压力。

因此,笔者曾提出,紧缩、通胀和增长的“不可能三角”能否见到转机是决定市场走向的关键,验证点分别是5月联储议息会议、4月CPI通胀拐点,以及5月中下旬中国疫情控制和稳增长政策推进力度。

作为第一个验证点,5月份的议息会议暂时打消了加快紧缩的担忧,尽管结果算不上积极,但是试想连75点子的加息预期都无法消除的话,市场面临的压力可能更大;但显然这还不够,因此市场在等待第二个验证点。

作为第二个验证点,本周公布的美国4月通胀,虽然确认了通胀拐点,但问题是降的不够快、不够多,尤其是核心通胀的韧性让市场担心回落的速度可能慢于预期。尽管作为主要贡献之一的机票价格暴涨看来很难持续,但是在原本市场较为敏感和脆弱的时间节点上,这一数据没办法起到缓解和释放压力的效果;而且过去一段时间此起彼伏的扰动(如去年供应链下的二手车、3月的油价、当前的机票酒店等)也会让市场担心在美联储紧缩和增长压力逐渐升温的背景下,货币政策的时间窗口不够。换言之,担心当前的容错和腾挪空间不足。

美股短期维持震荡

相比之下,市场的衰退担忧主要是来自两方面:一方面,金融条件持续收紧可能对增长带来的压力,尤其是通胀维持高位可能使得美联储“不得已”需要更快的紧缩,但此次通胀数据出行价格的大涨也恰恰说明美国国内需求依然相对强劲,甚至太过强劲;另一方面,是来自外部需求疲弱的担忧,例如中国疫情防控的影响,体现在海外收入占比较较高的跨国企业业绩不及预期或指引偏弱,以及Markit PMI和ISM PMI的差异上。

经过了近期的剧烈回调后,美股市场呈现出了一定程度上的悲观情绪和超跌迹象,但从估值、情绪和技术面来看还不算非常极端,静态估值的水平基于目前的增长和流动性环境看也无法作为主要支撑。

单纯从技术面来看,标普500指数下一个周线支撑位在3870点附近,而纳斯达克指数已经突破了其支撑位,因此单纯依赖估值和情绪的支撑可能还不够。往后看,情绪的稳定和好转,有待于美债利率暂时停歇,以及更重要是增长预期的企稳。因此,接下来作为第三个验证点,中国疫情控制和稳增长政策的进展对于缓解增长担忧也有重要意义。

相对积极的是,美债利率近期有所筑顶没有进一步冲高,但由于通胀验证点未能有效兑现,紧缩和增长担忧仍在,因此市场短期不排除维持盘整甚至动荡,关注后续利率和美元走势,以及中国疫情控制进展。

京公网安备11010502037337号

京公网安备11010502037337号