图:各国家及地区对内地出口的拉动

中国5月份以美元计价的出口按年上升16.9%,较4月的3.9%增速明显回升,远超市场预期的7.3%;同期进口按年增长4.1%,亦优于4月的0%,但仍未恢复至年初的增长水平;贸易顺差787.6亿美元。总体来看,中国疫情冲击对进出口的影响明显减轻,企业生产、物流环境均有所改善,此前积压的外贸订单开始陆续发货,出口情况明显好转,进口亦有所回暖。

分产品来看,劳动密集型产品对中国出口的拉动较4月疫情前明显提升。其中,机电产品5月按年增速回升至9.6%,对中国出口的拉动达到5.5%,较4月的0%有明显改善,但略低于3月的6.7%。主要机电产品中,受益于新能源汽车“出海”,汽车相关产品出口数量、金额均保持较高增速,5月汽车出口数量增长33.5%,金额上升46.7%。不过,在美国等海外经济体房地产市场降温后,家电、音视频设备等地产后周期产品出口依然较为乏力,5月中国家电产品出口金额下降8.3%,跌幅较4月进一步加深。

劳动密集型产品跑赢

劳动密集型产品出口恢复情况较好,对中国出口的拉动由4月的1.1%回升至5月的3.3%,高于3月的1.8%。具体来看,箱包、鞋靴等产品5月出口增速均在40%以上,服装、玩具等产品出口亦有20%以上增长。劳动密集型产品出口增速的回暖可能部分受益于人民币汇率的调整。4月中下旬开始,前期强势的人民币汇率出现一定贬值,5月离岸美元兑人民币汇率一度跌至6.8以上,这在一定程度上提高了中国劳动密集型产品的市场竞争力。不过,家具等劳动密集型产品同样受到海外地产市场降温的影响,5月中国家具出口金额按年仅增长0.3%。

最后,除上述两类产品外的其他产品,对中国出口的拉动也明显回升,由4月的2.8%升至5月的8.1%,高于3月的6.1%,在国际大宗商品价格反弹的背景下,农产品、钢材、成品油等产品出口金额均有增长。

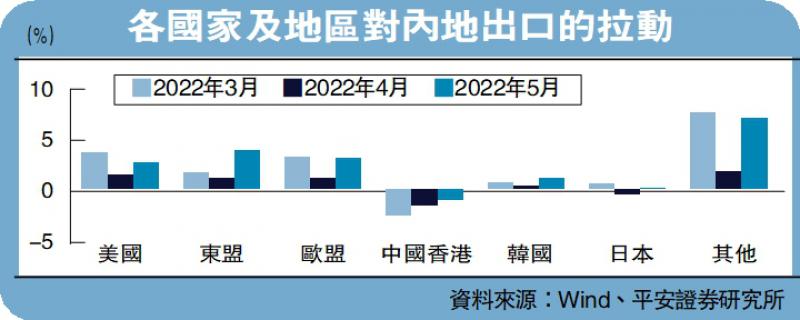

分国别或地区来看,美欧等发达经济体对中国出口的拉动尚未恢复至本轮疫情前水平,但东盟等地区对中国出口的拉动明显回升。其中,美国、欧盟对中国出口的拉动分别由4月的1.5%、1.2%升至5月的2.7%、3.1%,但二者对中国出口的拉动均低于3月,侧面反映出海外发达经济体经济下行压力加大、需求开始回落。中国对东盟的出口增速大幅反弹至25.9%,东盟对中国出口的拉动由4月的1.2%升至5月的3.9%,为疫情以来最高值。近几个月来东盟主要国家制造业扩张较为平稳,制造业PMI(采购经理指数)均处于50的荣枯线之上,或表明其国内需求仍然较为旺盛。不过,5月中国香港对内地出口继续形成-1%的负向拉动,恢复不及预期。

欧美需求回落成隐忧

5月以来,中国疫情对出口的影响开始减弱,生产、物流环境均有所改善,叠加前期外贸企业已有较多积压订单,中国出口增速出现明显反弹。同时,基数效应也起到了一定作用:2021年5月出口按年计两年平均增速为11%,明显低于当年的平均水平;从按月来看,2021年5月出口按月增速仅为0.1%,是2014年以来最低值。

但从分项数据来看,中国出口仍然面临“隐忧”,一:海外发达经济体的需求仍在回落,5月美国ISM制造业PMI初值按月下滑2.2至57.2,为2020年6月以来最低值;欧元区制造业PMI同样按月下降1.1至54.4,为2021年以来最低值。5月欧美对中国出口的拉动恢复较慢,家电、家具等地产后周期产品出口增长乏力等均指向这一点。二:其他外向型经济体生产能力恢复,使得中国出口市场份额面临回落压力,在4月保持较高增速的基础上,5月韩国、越南出口增速依然达到21.3%、17.2%,均高于中国。三:上半年中国出口增长有赖于价格因素支撑,而出口数量已开始呈现负增长。

内需恢复仍然较弱,5月进口反弹乏力。中国疫情冲击减弱后,需求端恢复慢于生产端,5月进口的弱势反弹亦印证了这一点。分产品来看,5月进口的小幅回暖主要由原油、农产品等大宗商品拉动,医药材对进口的拉动由负转正。此外,价格因素仍是部分产品的进口增长的重要支撑因素:观察21种主要进口商品的量、价情况可以发现,5月多数产品进口数量按年下降,钢材、汽车、液晶面板等产品进口数量下滑超过20%。但从价格方面来看,5月仅有铁矿砂及其精矿等3种商品进口均价回落,原油、煤及褐煤、肥料、天然气等商品进口价格按年增长超50%。

京公网安备11010502037337号

京公网安备11010502037337号