图:中国CPI食品分项按月变幅

国家统计局早前公布5月物价数据,居民消费价格指数(CPI)按年增速稳定在2.1%,工业生产者出厂价格指数(PPI)按年增速回落至6.4%。往前看,中国存在结构性的大宗商品涨价压力,包括基建投资发力或逐步对工业品价格形成拉动、部分农产品供需结构偏紧等。但相比当前面临比较大通胀压力的欧洲和美国,中国整体通胀压力明显可控。中国货币政策依然存在宽松空间,但作为新兴经济体,货币政策也需要考虑汇率和利率的平衡。

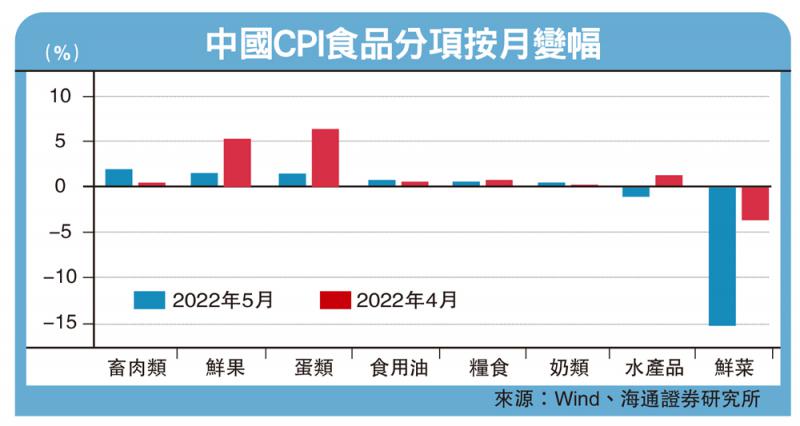

物流复常 食品价格按月回落

随着物流货运逐步畅通,食品价格按月明显回落。食品CPI按月下降1.3%,受到同期基数影响,按年涨幅扩大至2.3%。猪价延续4月开始的反弹趋势,5月份猪肉CPI按月继续上涨5.2%,截至5月27日当周,22省市猪肉平均价已经回升至每公斤22.3元人民币,比4月最低时升达18%。笔者认为,这一轮猪价反弹主要因压栏惜售情绪高涨导致的供给收紧,以及囤货增加带来的需求走强,涨价持续性或不高,6月猪价仍趋震荡。

非食品CPI按月小幅上涨0.1%。其中,受国际油价带动,中国汽油和柴油价格均升0.6%,是主要拉动项。

从核心和服务CPI的恢复情况看,疫情对内需的影响依然持续。5月核心CPI与服务CPI均按月持平,处在历年同期偏低水平。今年以来,中国核心CPI按年在基数不高的情况下,依然出现了持续的下滑。但进入6月,预计随着疫情影响弱化,核心CPI或可实现小幅修复。

展望下半年,受地缘局势影响,海外能源价格大概率继续高位震荡,尤其是像原油价格近期又重回高位,再加上国内猪价周期性拐点的逐步到来,第三及第四季CPI按年的中枢可能回升到2.5%以上。

5月PPI按月小幅上涨0.1%,按年升幅继续回落至6.4%。分行业看,按月涨幅居前的油气开采、燃料加工、化纤制造等主要都受到国际原油价格的拉动。而在保供稳价政策的作用下,前期持续上涨的黑色产业链行业价格多数转为下跌,比如煤炭采选价格按月下降1.3%,黑金冶炼价格按月收缩0.5%。

4月份受疫情影响,建筑施工活动呈现“旺季不旺”,体现在非金属矿物制品行业PPI的反季节性回落。而5月份非金属矿物制品业PPI继续下滑,按月下跌0.5%,意味着基建、地产等施工进程依然受阻,受类似影响的还有黑金冶炼行业。上下游方面,5月生活资料PPI按月上涨0.3%,涨幅较4月有所扩大,主要受食品类和衣着类生活资料价格的拉动。

值得注意的是,5月农副产品加工业按月涨幅不小,为0.9%,而且其价格上涨已维持4个月,与CPI中的粮食项价格上涨表现一致。从按年比较看,截至5月,粮食CPI和农副食品加工业PPI按年已分别上涨至3.2%和3.7%。笔者认为,尽管在输入性涨价影响下,全年国内粮食价格易涨难跌,但在储备粮政策的调节下,整体的上涨压力可控,可以关注部分农产品的机会。

从5月数据来看,货运物流阻滞的影响已在持续缓解,但服务CPI的改善并不明显,出行类消费的恢复仍需时间。PPI方面,建筑施工需求对工业品价格的拉动也尚未反映出来,实际上与5月的建筑业商务活动PMI较4月继续下降是比较一致的。

往前看,中国整体通胀压力还是明显可控的,这是由于中国刺激经济的方式和疫情管理与海外明显不同。在2020年疫情爆发、新冠疫苗未推出之际,中国防控做得最好,但稳增长的重心侧重保供给,需求端、尤其是消费需求始终偏弱,所以中国经济虽然快速回升,但通胀压力并不大;而海外的稳增长更加侧重保需求,尤其是美国采取了直接给居民“发钱”来稳定需求的方式。

货币政策存在宽松空间

从2021年起,海外在逐渐接种疫苗后,陆续放松疫情防控,经济需求端快速释放出来,而供给端恢复相对缓慢,通胀压力骤然增加;而中国消费需求相对偏弱,房地产需求又逐渐得到管理规范,供给能力有保障,通胀压力就比较有限。所以从通胀角度来说,中国的货币政策依然存在宽松空间,但作为新兴经济体,货币政策也需要考虑汇率和利率的平衡。

京公网安备11010502037337号

京公网安备11010502037337号