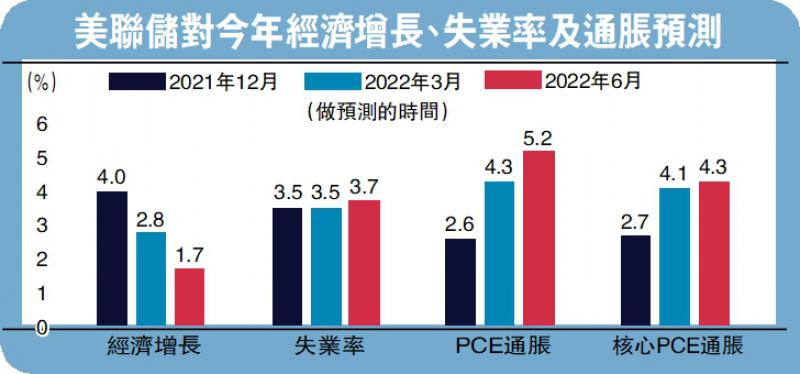

图:美联储对今年经济增长、失业率及通胀预测

“古人今人若流水,共看明月皆如此。”历史从不简单的重复,但总是有逻辑相似的韵脚。超预期的宏观经济裂变总是会激发超常规的政策应对。本周美国联储局宣布加息0.75厘,货币紧缩政策力度进一步加码,加息与缩表效应相互叠加,“沃尔克时刻”再度重现。

笔者预计,美国联储今年全年加息3厘左右。在“沃尔克时刻”的破窗效应与外溢冲击的相互作用下,全球政策当局仍需警惕加息缩表加快所造成的经济金融市场波动,长期则需侧重优化生产要素配置,提升全要素生产率,强化经济增长核心动能,唯有不拘一格、全力以赴,才能走出滞胀、行稳致远。

上世纪七十至八十年代初,美国连续遭遇两次石油危机,导致布雷顿森林体系终结,经济陷入“滞胀”漩涡。时任美联储主席沃尔克采用超预期的加息政策,有效遏制住超预期的通胀状态。联邦基金利率从1979年7月的10.5%上升至1981年6月的19.1%,居民消费价格指数(CPI)按年增速在1980年3月达到14.8%的峰值,随后开始下降,1982年、1983年平均CPI增速分别为6.2%、3.2%。

今次“沃尔克时刻”再度重现,美联储宣布加息0.75厘,对外传递了三点信息:一是货币紧缩政策力度正在加大。尽管市场对美国经济转向衰退的预期普遍上升,但因为就业增长强劲和通胀新高,美联储继续维持鹰派姿态。

二是加息与缩表双管齐下。美联储6月1日如期启动被动缩表,本次加息与缩表实现重叠,价格工具与数量工具的复合影响开始显现。

三是滞胀状态进一步确立。针对通胀波动的高度不确定及经济前景的不断变化,美联储主席鲍威尔强调仍将给予市场充分的前瞻指引,尽可能避免平添不确定因素,同时也会对不断更新的通胀数据与经济数据作出即时反应,适时调整政策幅度。

料美联储全年加息3厘

笔者判断,美联储今年全年将加息3厘左右,未来四次会议(7月、9月、11月和12月)可能会陆续加息0.75厘、0.25厘、0.25厘和0.25厘,或是其他组合形式。

再通胀叠加实体经济复苏困难期、政治大选角力期及地缘动荡敏感期的特殊状态,大幅加息是滞胀格局超预期固化的必然结果。

首先,美国经济面临“胀”的困局强于“滞”的压力。美国作为资本流入国,其通胀水平因为资本流动将受到国内与国际两方面的抬升,从而强化了“胀”的压力。同时,资本回流会对经济增长形成一定的支撑作用,进而缓解了“滞”的窘迫。

其次,美国通胀水平并没有实质回落。由于劳动参与意愿降低,加之私人部门定价能力抬升,使企业薪资抬升的外溢效应显著扩大,美国通胀诱因已经开始从大宗商品价格推动向“薪资─价格”螺旋转变,劳动力市场供需不平衡加剧将抬升美国第二轮通胀预期上行。

再者,美国11月中期选举或会对加息路径造成扰动。拜登政府执政近一年,数据显示其支持率已经从上任初期的55.5%下滑至38.9%,而且根据美国广播公司6月公布的调查显示,大多数受访者不满意拜登上任以来的经济政策,71%的受访者对拜登抑制通胀的努力感到不满意。

最后,地缘风险仍存在极大的不确定,不仅会直接影响有关大宗商品价格(主要是能源与粮食),推升全局性通胀,而且会激化贸易保护主义,恶化全球贸易环境,干扰全球产业链供应链畅通,提升贸易成本,进一步抬升通胀中枢。

伴随着放缓的经济增长预期、高企的通胀预期、超常态的加息预期相互交织,“沃尔克时刻”昨日重现,将对全球经济金融造成深远影响。

货币紧缩政策由美国向欧元区蔓延,欧洲央行货币立场调整至中性水平,全球负利率时代也将终结。笔者预计,欧洲央行可能于7月加息,并于第三季末结束负利率。

短期来看,仍需警惕加息缩表加速推进造成经济金融市场剧烈波动。一方面,新兴市场经济复苏进程受到波及。欧美通胀压力持续扩散,叠加地缘局势升温及全球疫情反复,对新兴市场经济复苏造成复合冲击。同时美联储紧缩步伐加速,一定程度上限制了新兴经济体的宏观政策空间。另一方面,股债汇币市场可能出现共振。随着全球流动性拐点出现,市场风险偏好发生改变,高估值的风险资产可能被持续抛售,股票市场、债券市场、外汇市场和数字资产同时承压。

长期来看,伴随着“沃尔克时刻”的出现,全球利率整体进入回升期,超宽松货币环境助推经济增长的时代走向终结,经济发展将更多依赖全要素生产率的提升,政策端需侧重优化资源要素配置布局,更多地利用结构性政策促进实体经济可持续发展。

京公网安备11010502037337号

京公网安备11010502037337号