图:中国制造业PMI

近期A股市场势头强劲,以Wind全A指数为例,从4月下旬的4267点低位大幅反弹20%。那么在当前点位上,大盘是否仍然值得乐观?笔者认为答案是肯定的,如果后市出现回调,将会是比较好的参与机会。

从国内情况来看,中国经济的韧性十足,虽然受到疫情冲击,但复工复产已在坚定推进中。5月25日,国务院召开的全国稳住经济大盘电视电话会议指出“把稳增长放在更加突出的位置”;6月1日,上海宣布全面恢复全市正常生产生活秩序。

笔者认为,2022年疫情对于中国经济的冲击将小于2020年,原因是2020年第一季实行全国范围的“静态管理”,而2022年,除了上海、长春等地实行较长的管控外,全国大部分地区的经济运行基本保持常态化运行。

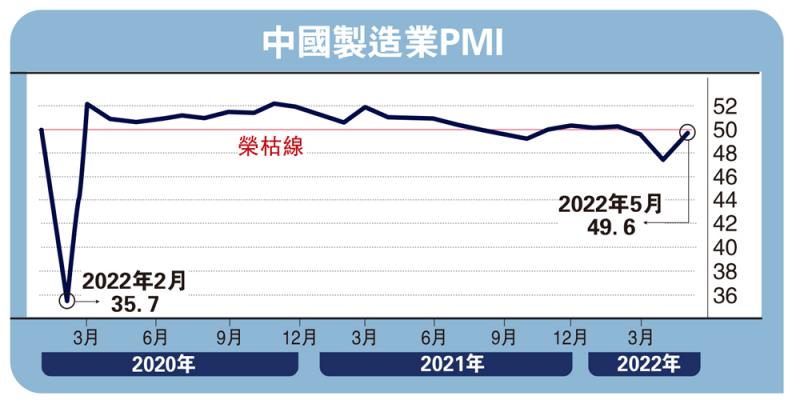

上述判断从最新公布的经济数据可见端倪,之前担忧下滑的出口增速在5月强劲反弹,达到15.3%;同月制造业PMI(采购经理指数)为49.6,高于4月份的47.4,而这又显著高于2020年2月份的35.7。因此,疫情对于经济的冲击大概率是小于2020年的。中国今年最终的经济增速,与年初制定的“5.5%左右”目标不会相差太远。

从外围冲击来看,俄乌冲突、中美竞争、美国加息等因素对A股的影响正在边际减弱。

俄乌冲突方面,虽然带来一些负面因素,但也会让某些产业链受益。譬如当前国际油价高企,使得英国、法国、德国都调整规划,加快新能源的渗透,英国政府计划公布新能源安全战略,旨在加速向可再生能源的转变,减少对俄罗斯能源的依赖;德国对于光伏发电的需求也明显增加,2022年光伏系统的需求高达350万套,为2021年的17.5倍。

中美关系方面,有望迎来阶段性缓和。特朗普时期对华加徵的第一轮高额关税将于今年7月6日到期,美国高官已经开始讨论取消部分关税。5月26日,美国国务卿布林肯发表对华政策演讲,声称拜登政府对华战略是“投资、结盟、竞争”,删去了之前“对抗”的表述,并声称“不寻求台湾独立”、“不进行新冷战”。

而美国加息冲击对于人民币资产的影响也在减弱。2022年4月以来,人民币汇率迎来了一波贬值,从4月初的6.35降至5月12日的6.82,贬值近500点子,但当前人民币汇率已经回升至6.7左右。6月17日美国联储局宣布加息0.75厘,都没有再显著影响人民币汇率。

注册制奠定慢牛行情

A股优质供给不断增加,退市加速推进,新陈代谢有望帮助资本市场成为优质资产集中池,获得较高的业绩增长。注册制改革为A股带来源源不断的优质资产,大盘有望实现长牛慢牛。

注册制改革实施前后,A股上市情况对比鲜明:2018年之前,沪深两市共有上市公司3457家,平均每年有132家公司上市,共集资2.8万亿元(人民币,下同),平均每家8.2亿元;而2018年至2021年,两市共有新上市公司1218家,平均每年304家,共集资1.4万亿元,平均每家11.5亿元。

同时,随着注册制深入推进,A股的退市进度明显加快,2022年至今不到半年时间,就有43家公司被强制退市,退市速率是往年的近十倍之多。数据背后突显市场加快优胜劣汰,逐步形成良性循环。

此外,从货币周期看,M1(狭义货币供应)的增速在快速反弹,预示着新一轮的牛熊周期或开启。从A股业绩与指数的历史规律来看,在2022年A股业绩增速6%的假设下,Wind全A指数仍有较大上行空间。

投资策略方面,关注三大方向。成长板块需要继续布局,复工复产主要也会向制造业、硬科技企业倾斜,半导体、新能源等行业仍然是中国产业升级及应对外部压力重要抓手。俄乌冲突带来的能源价格高企,有利于新能源特别是光伏板块的推广;中美竞争有利于半导体板块的持续表现;在不断高企的通胀压力下,积极布局抗通胀的农林牧渔板块,特别是农产品产业链,包括猪周期相关龙头股;疫情防控常态化、国家政策相应支持疫情受损行业的背景下,可以布局回调较为充分,当前反弹力度不大的航空、旅游板块龙头。

京公网安备11010502037337号

京公网安备11010502037337号