图:日本当前面临的通胀压力有限

近期日本国债市场出现大幅波动,6月15日日本国债期货大幅暴跌,创下2013年以来的最大跌幅。现货市场同样出现一定程度的回撤,日本10年期国债收益率自6月10日突破收益率曲线的控制目标0.25%升至0.26%,6月15日利率进一步升至0.27%。笔者认为,日债大幅波动的本质在于,今年以来日本央行货币政策与美联储大幅度背离,其可持续性受到机构交易者质疑。

今年以来,日本货币政策在发达国家中一枝独秀。自2021年全球通胀压力持续升温以来,全球央行多数走向紧缩周期。不过,日本央行方面仍保持独立、维持高度宽松的货币环境,甚至进一步加码宽松。根据6月货币政策决策,日本央行将短端基准利率继续维持在-0.1%不变;长端继续通过收益率曲线控制将10年期日债利率锚定在零利率附近。

此外,为了对抗市场的博弈情绪,日央行本周进一步加码量化宽松巩固收益率曲线控制政策。6月14日,日央行临时加码量化宽松,规模总计2.45万亿日圆。

在日央行货币政策和全球主流趋势大幅背离的情况下,日本要维持现有的收益率曲线控制所需付出的政策代价与日俱增。资本市场开放国家的主权债券本就处于全球套利交易(Carry Trade)的资金流中,一国加息抬升主权国债利率,都会间接对其他国债利率产生联动的抬升作用,上周四(6月16日)瑞士央行意外加息,继而带动欧元区德债、意债收益率大幅上行便是典型例证。同理,在美欧央行陆续进入加息周期后,日本国债收益率本身就会面临更大的上行压力,全球机构投资者也在下注日本宽松政策难以持续。

进入今年以来,日央行为维持收益率曲线控制而执行的购债规模明显增加,2022年1月至5月平均每月增持日本国债3.4万亿日圆(折约280亿美元),2021年平均每月抛售规模约1.2万亿日圆的日本国债。如果考虑临时加码的2.45万亿日圆购债计划,6月购债规模还将进一步提升。在此背景下,当前日央行持有的国债规模已达到538万亿日圆(折近4万亿美元),在整体国债中占比已达43%。

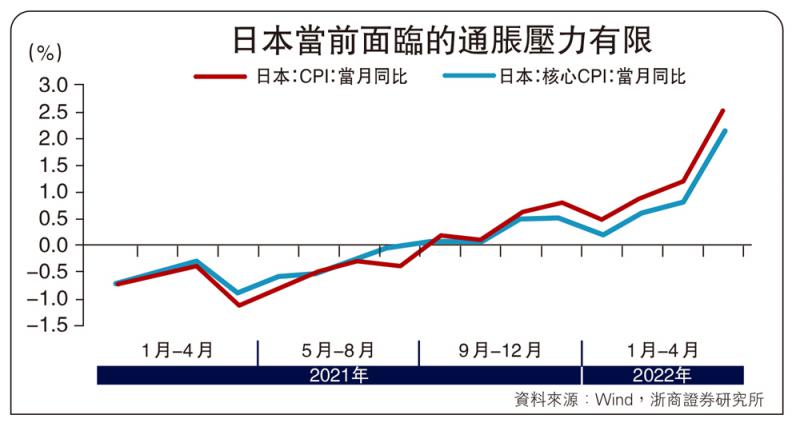

不过,笔者认为全球机构与日本央行的对赌较难成功,主要原因在于日本当前国内面临的通胀压力较小,日央行进一步执行宽松货币政策的内部约束相对有限。与欧、英央行类似,日央行同样是盯住通胀的单一目标制央行,通胀目标为2%。当前日本消费者物价指数(CPI)同比增速2.5%,核心CPI增速2.1%,通胀压力远低于美国和欧洲;考虑到年末能源价格将逐步回落,日本央行对于年末CPI的预测为1.8%至2.0%区间(区间中值低于政策目标),核心CPI约为0.8%至1.0%区间。

经济低迷 杠杆高企

经济增长方面,在疫情反复、大宗商品价格高企等多重因素的叠加刺激下,日本当前经济增长仍然低迷,2022年首季度国内生产总值(GDP)增速约为0.4%,环比增速-2.1%。背后原因包括:一是当前日本家庭出门消费的意愿疲弱,首季度日本家庭消费三年复合增速仍是负值,仅为-1.4%;二是大宗商品价格的快速上涨也严重压制了日本这一大宗商品进口国的需求,继而冲击日本企业资本开支,首季度日本私人企业设备投资三年复合增速同样是负值,仅为-2.9%;三是欧美发达国家央行大多进入货币紧缩周期,利率抬升压制外需继而影响日本出口和企业资本开支。

债务杠杆率方面,日本当前政府部门杠杆率依然高企,疫情期间的大规模财政支出叠加经济回落使得政府杠杆率快速膨胀,截至2021年四季度达到224.9%(2020年首季度为204.5%)。在经济低迷叠加高杠杆率的组合下,日本的政府债务体系对货币宽松的依赖度持续增强。

展望未来,在日本通胀可控的情况下,笔者预计未来日本10年期国债收益率预计仍将保持稳定,但30年期国债收益率缺乏收益率曲线控制的支持可能进一步走高,10年、30年国债期限利差可能走阔。不过,日债收益率不跟涨的结果是汇率“捱刀”。在日本央行加码宽松的背景下,日圆汇率可能进一步承受下跌压力。结合笔者对美联储货币政策的判断,7月之前日圆汇率仍将进一步贬值。

京公网安备11010502037337号

京公网安备11010502037337号