图:美国CPI变幅

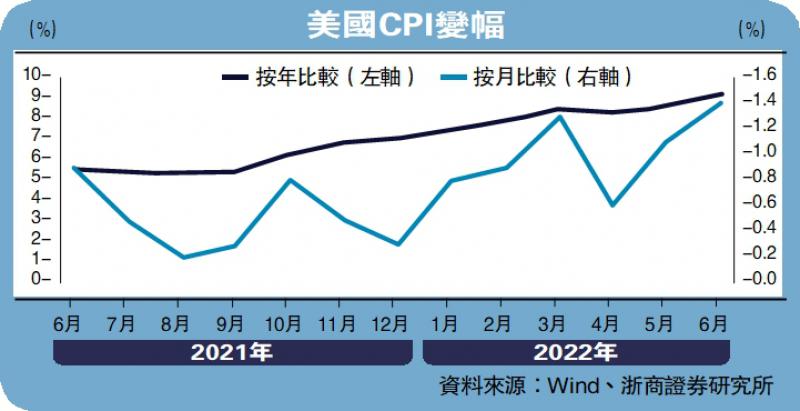

美国6月份居民消费价格指数(CPI)按年大升9.1%,按月增速为1.3%,显著高于市场一致预期。从分项来看,CPI结构中的压力分项与美国联储局的评估基本一致。美联储早在5月议息会议中指出,当前CPI上行风险主要源于两方面:一是俄乌危机导致的能源供给压力,对应上月能源分项按月走高7.5%;二是疫情防控导致的供应链风险,重点表现为汽车产业链的涨价压力,二手车、新车价格按月增速分别达到1.6%和0.7%,两者较5月边际回落,但仍然保持高位震荡。

从上述两大通胀风险来看,疫情扰动边际衰减,但俄乌危机呈现出一定常态化趋势,在欧美国家持续向乌克兰输送弹药的情况下,预计冲突在第三季仍然延续。当下俄乌冲突有两个重要时间节点可作为参考:一是乌克兰作为“当事国”,已进一步延长紧急状态,乌克兰总统泽连斯基在5月签署总统令,将乌克兰的战争紧急状态延长至8月23日;二是立陶宛作为“前线国”,在6月27日由立陶宛议会决定将国家紧急状态延长至9月15日。

俄乌冲突持续 油价势上行

从上述时间节点看,俄乌危机大概率将在第三季延续,不排除欧盟未来对俄罗斯进一步制裁,并将范围扩大到天然气层面,全球能源脱鈎程度的加剧将继续推升能源价格。针对俄罗斯天然气制裁问题,欧盟各国仍存在一定分歧。波兰、拉脱维亚和爱沙尼亚等波罗的海国家坚持态度强硬,主张将“禁气令”加入新一轮对俄制裁中;德国、奥地利等高度依赖俄罗斯天然气的国家,则主张不再追加能源领域的制裁。

在能源脱鈎加剧的背景下,笔者认为全年油价中枢高点可能在第三季出现,美国全年通胀高点也可能后延至此时出现,7月CPI按月增速或在6月基础上进一步攀升,年末预计回落至6.5%至7%附近。

在通胀年内可能再破顶的背景下,7月份美联储加息幅度可能达到1厘。笔者对年内美联储货币政策的判断是:7月加息1厘,9月加息0.5厘,进入第四季后加息力度可能回至0.25厘,如果美国就业市场恶化超预期或者欧洲债务风险出现,不排除暂停加息的可能性。

相较点阵图,未来加息预期的演变可能呈现出加息力度前置化的特征。在“沃尔克思想”的指引下,“大刀阔斧”加息对打压通胀的作用明显优于“钝刀割肉”。缩表方面,缩表速度在9月触及950亿美元的速度上限后将持续至年底。

美债息扑3.5% 美汇挑战110

美债方面,美联储6月议息会议后,美债收益率迎来阶段性回落,符合笔者此前判断。如上文所述,6月美国CPI再创年内新高后,在能源割裂格局可能加剧的背景下,7月美国通胀存在进一步恶化可能,美债收益率可能在7月迎来年内最后一波上冲,高位可能再次触及3.5%。此后,通胀增速回落、衰退预期以及紧缩预期回退将带动收益率回落,年末可能回落到2.5%至2.8%区间。

美股方面,笔者预计,第三季道指、纳指的整体趋势为宽幅震荡,中枢下行;若第四季货币政策边际转鬆后转为上行,预计纳指表现更佳。

美汇指数第三季可能继续挑战110,欧元兑美元可能在平价附近震荡;第四季美汇指数逐步回落,年末可能重返100附近。笔者曾在前期报告中预期欧元兑美元可能回归平价,近期汇市走势已兑现这一判断。如上文所述,俄乌冲突背景下,能源供给紧张将使得欧洲面临经济增长和债务风险的双重压力,欧元年内可能仍有下行空间,笔者认为美汇指数年内可能挑战110,欧元兑美元可能在平价附近震荡。

黄金方面,笔者认为第三季将逐渐进入配置窗口期,下半年伦敦金可能挑战年内前高。从下半年宏观环境的潜在演化路径来看,黄金是下半年重点看好的大类资产。如果欧洲债务压力发酵,则从2010年的经验来看,避险情绪将推升金价上行;如果欧债问题得以平稳解决,美元和美债实际收益率的回落同样利好黄金。

京公网安备11010502037337号

京公网安备11010502037337号