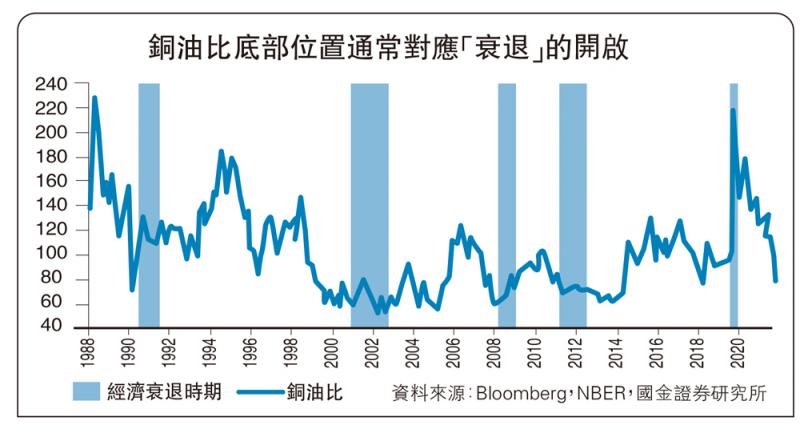

图:铜油比底部位置通常对应“衰退”的开启

自6月中下旬以来,全球资本市场的反应,似乎已从“滞胀交易”转向“衰退交易”。“衰退交易”的历史演绎,本轮又有何异同?本文分析,可供参考。

一问:商品价格普跌,释放的信号?市场对经济“衰退”的担忧

6月中下旬以来,大宗商品普跌、主要经济体股市震荡调整、长债利率回落等,似乎显示全球市场定价逻辑转向对经济“衰退”的担忧。6月8日以来,全球大类资产普遍下跌,其中铜、油、金分别下跌20%、11%、6%。7月5日,油价日内一度跌超9%,历史上同等跌幅极为罕见,往往伴随有供求大幅扰动、或衰退直接冲击,显示了当下市场对衰退风险的高度关注。

“衰退交易”兴起的同时,经济的韧性与通胀的攀高,又带给市场新的困惑。6月,美国非农新增就业人数37.2万人,远超市场预期的26.5万人,美国零售销售同比也高达8.94%,仍处高位,美国经济基本面仍显现了较强的韧性。与此同时,美国6月消费者物价指数(CPI)高达9.1%、再创近四十年新高。经济到底处于“过热”“滞胀”还是“衰退”?近期的市场表现仍存疑惑。

二问:“衰退交易”,历史如何演绎?通常,股债更早反应、商品有所分化

通常情况下,股债市场对经济的二阶导数较为敏感,会领先经济三个季度左右给出信号,“衰退交易”亦不例外。“衰退交易”初期,股票市场往往表现为指数见顶回落,强周期股票调整、弱周期股票强势;债券市场,往往会表现为国债长端利率的见顶回落、期限利差倒挂、信用利差快速走阔等。“衰退交易”后期,股市则会续杀盈利后、率先反弹,市场底领先盈利底出现。

商品市场通常由供需决定,对经济的一阶导数更为敏感;供需结构不同,决定不同商品价格表现的差异。铜为代表的基本金属,价格往往见顶于“滞胀”阶段;油为代表的能源价格更晚见顶。“铜油比”对辅助预判经济有良好效果,该指标“滞胀”阶段会快速走低,底部位置对应“衰退”开启。“衰退交易”中,商品价格往往大幅调整,仅避险资产黄金市场表现良好。

三问:本轮周期的异同,可能的演进?市场更早反应,预期或有反复

油价为代表的能源价格,与实际供需的“脱鈎”,以及韧性的经济数据、高涨的通胀指标,显示“衰退交易”似乎操之过急。当前原油市场对衰退预期的定价,隐含对接下来出行旺季出行需求的预期,较5月下降或超6%,这与出行监测大幅背离。与过往衰退交易中油价走势相比,本轮市场更为“纠结”;近期油价隐含波动率的攀升,同样显现了市场对于衰退交易的疑虑。

本轮经济“滞胀”到“衰退”的切换,或始于冬春之交;短期,市场预期或仍有反复。领先指标指向,美国步入“衰退”的时点或在今年底至明年初,且“硬着陆”风险显著抬升,市场影响不容忽视。结合全球大通胀的背景,未来一段时期,海外经济、市场预期的稳定性依然较差,预期反复在所难免。这一过程中,美股或将维持弱势,而美元的强势表现则可能得到延续。

京公网安备11010502037337号

京公网安备11010502037337号