图:中国土地购置面积与房屋新开工都下滑

如笔者上期专栏(见7月15日《中期业绩来临 A股留意新能源》)所分析,A股开始步入震荡期,市场出现了一定程度的回调。除了之前文章中所分析的海外经济滞胀、中国疫情反复的原因外,当前又出现了一些新情况。

当前A股市场回调,还在于投资者对经济前景的担忧进一步升温。一方面,疫情仍有反复的可能。诸多国家不再主动检测核酸,全球每日新增新冠人数仍然达到历史次高峰,平均123万人以上,BA.5变种的威力不容小觑。另一方面,中国房地产暴露出一些状况后,房地产长期向上的预期已经有所减弱,这会增加房地产的销售和投资压力,拖累经济增速并进一步连累企业盈利。

全球疫情仍有反复可能。在BA.5变种加持下,疫情又开始有迈向新高峰的端倪。在多国已经不主动检测核酸的情况下,全球每日新增确诊人数从5月底的约16万人,快速上升到近130万人,仅次于2022年初的感染高峰。到目前为止,全球确诊新冠人数累计逾5.6亿人,保守估计,至少有6%以上的人类曾感染新冠。更为严峻的是,此次新高峰的出现正值北半球盛夏,显示高温对这个病毒的遏制作用并不明显。

关注海外确诊高企的影响

在动态清零总目标不变的情况下,由于BA.5的传染性较Omicron原始毒株更强,加强核酸检测及一些必要的停工停产措施或许不可避免,这也将对经济造成冲击。当前全球每日新增确诊人数高企,后续会不会又影响到中国,这是市场十分担忧的。

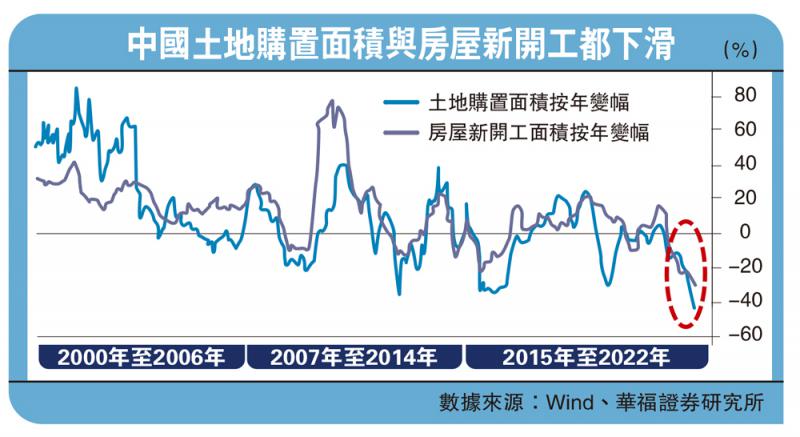

从中国房地产情况来看,在人口、疫情、经济下行的多重压力下,矛盾也开始逐步显现,这让市场对于未来增长表现出犹疑。实际上,房地产的下行态势并不是现在才显现出来。早在2021年下半年,房地产的施工与竣工面积增速、土地购置面积与房屋新开工增速,就已经见顶回落,一直下行到现在。在此期间,资本市场的房地产板块,先经历了下跌,之后在2022年初迎来一轮强劲反弹,之后是震荡盘整、逐步走低,到现在随着某些地区房地产风险事件的爆发,股价又进一步走低。

由于房地产是“经济之母”,其构建的产业链非常长,影响到上下游的一大批产业,从上游的钢筋水泥,到中游的建筑施工,再到下游的家居家电。楼市下行态势对经济的压力是很大的,按照今年第二季的数据来看,房地产增加值在GDP中的占比为6.3%。静态地来看,如果房地产投资和销售今年下滑20%,则将拖累GDP增速达到1.2个百分点。

在疫情和房地产两大因素压力下,虽然中国经济上半年的表现好于2020年,但仍然低于市场此前的预期。根据Wind一致预期,2022年第二季的GDP增长为1.1%,但实际仅有0.4%。而上半年的GDP增长预期值为3.5%,实际却仅有2.5%,与2020年全年增长接近,但显著低于年初设定的5.5%左右的目标。如果要实现接近于目标的增长,下半年需要有更多的有效激励政策出台。

A股部署 绩优及成长股寻宝

当然,疫情和房地产的负面冲击,都可以通过有效的手段加以化解。从防疫层面来看,加强疫苗接种、开发新冠特效药、加强核酸检测等,都是可行的方案。在房地产行业低潮期,鼓励优质龙头房企进行扩张并购,完成楼盘建设,恢复购房者信心,形成良性循环,也是一种解决方案。从中长期来看,当前压制市场的因素都会找到相应的解决之道,而经济增速与企业盈利也都能够得到修复。而且,随着“房价永远涨”的预期被打破,居民大类资产的转移配置将愈来愈倾向于权益资产,有望支撑市场形成长牛行情。

从投资策略上看,当前市场或许将迎来一段“颠簸期”,但中长期前景仍然向好。笔者建议配置中报业绩超预期的标的(新能源、军工等板块相对较多)、业绩与预期都在底部的成长板块如半导体,以及房地产与金融板块中被错杀的优质龙头。

京公网安备11010502037337号

京公网安备11010502037337号