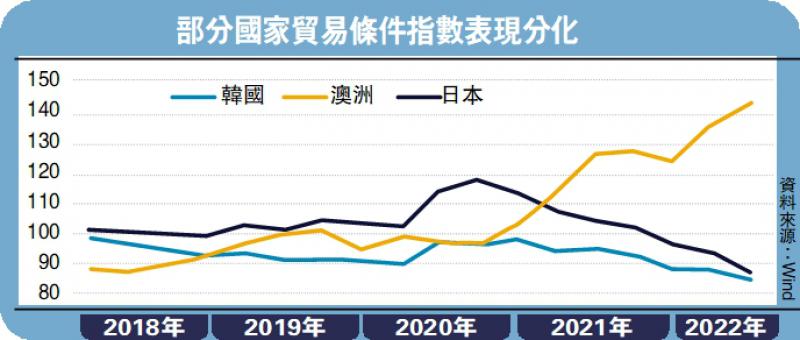

图:部分国家贸易条件指数表现分化

“锦江春色来天地,玉垒浮云变古今”。在世界经济增速普遍疲弱与全域性通胀持续蔓延的背景下,全球整体贸易表现边际放缓,主要贸易出口国对外贸易表现也出现了不同程度的分化,具体表现为制造业出口国贸易顺差缩小,甚至出现贸易逆差,而大宗商品出口国贸易顺差增加。笔者认为,制造业出口国贸易顺差缩小只是表象,以量补价与价格传导的机制受阻是管道,而产业链供需两端对外依赖程度则是底层原因。

从贸易链的角度来看,“以量补价”的管道不畅。今年由于美联储加息步伐加快且幅度加大,美元指数一路高企,致使非美元货币普遍贬值。基于出口价格的角度,尽管非美国家对美国可能出口价格相对降低,增加了出口商品竞争力,但是由于非美货币普遍贬值,故而对非美国家出口价格,仍是取决于两国本币的相对汇率,价格优势并不能完全展现。更重要的是,由于美元升值,本国出口货品价格对美元虽略占优势,但这是基于“以量补价”的管道畅通的理想情况而言。然而,今年欧美等发达经济体的衰退预期不断升高,直接削弱了对于进口产品的需求,“以量补价”并不总是成立,出口量下降(周边需求)与出口价格降低(汇率)或将同时出现。

从供应链的角度来看,上下游价格传导不畅。由于能源/原材料进口依赖较高的制造业国家受制于大宗商品的高企,致使原材料价格一路攀升,上游行业产品也随之涨价,使得中下游企业,尤其是中小企业面临着生产成本上涨的压力。在此背景下,由于价格传导机制失败,对于处于中下游外贸企业而言,出口价格上涨幅度远不及进口原材料价格上涨幅度。与此同时,经济增速放缓引发的内外需求疲弱,又进一步削弱了中下游企业的定价能力。在来自成本与收入的双重压力之下,压缩了中小企业利润。不仅如此,出口企业还面临人力成本上升、运输受阻、航运成本提升、汇率波动加剧等因素,给出口企业带来更大压力。

从供给端来看,此轮疫情引发的新供给冲击从实体层面(供应链受阻)与心理层面(贸易保护主义抬头)打破了原有的均衡。在从旧均衡点向新均衡点移动的过程中,要素进口依赖国因供应链瓶颈和贸易保护主义(如大宗出口国的能源保护和粮食保护主义)难以获得生产原料,不得不面临生产资料价格高企。以成本推动为主的结构性通胀与地缘政治动荡造成的生产侧失序,使得生产资料进口依赖国进口商品价格比出口商品价格上升更快,贸易条件随着通胀抬升而恶化。

从需求端来看,跨境物流受阻会影响外贸订单交付,贸易保护主义迫使最终产品进口国寻找其他国家制造品替代或者是本国制造替代。总的来看,出口国产品滞销,进口国产品价格高企,是以牺牲社会总福利的非帕累托改变。

量宽退潮危机尽显

此外,自2008年金融危机之后,世界各国采用扩张性财政希冀刺激经济实现复苏,但长期的扩张性支出短期增加了各国的债务负担,长期则透支了未来经济增长潜力,加剧了贸易失衡。疫情初期,大量涌入的流动性虽然推高了股市,形成经济失速阴影下的资本盛宴,但潜在的问题却在潮水褪去之后逐渐显现:一方面,根据笔者研究,政府债务比重突破门限值后,不仅对于经济的助力呈下降趋势,而且有着推升通货膨胀的作用;另一方面,长期且过度扩张的财政将恶化贸易平衡条件,尤其是在对外开放程度不高的经济体中,扩张性财政政策对于贸易平衡的冲击强且影响时间久。

因此,面对当前世界经济发展趋缓、对外出口增长下滑、贸易条件恶化等多方面不利因素的困扰,宏观政策的制定需要科学合理地实现兼顾与平衡,而这也恰好能够说明了为什么在周边波动纷扰之际,宏观审慎政策如此必要及有效。新供给冲击下,货币政策与财政政策等需求侧政策效力有限,没有一劳永逸之策,而宏观政策的制定只能够针对现实情况两害相权取其轻。

京公网安备11010502037337号

京公网安备11010502037337号