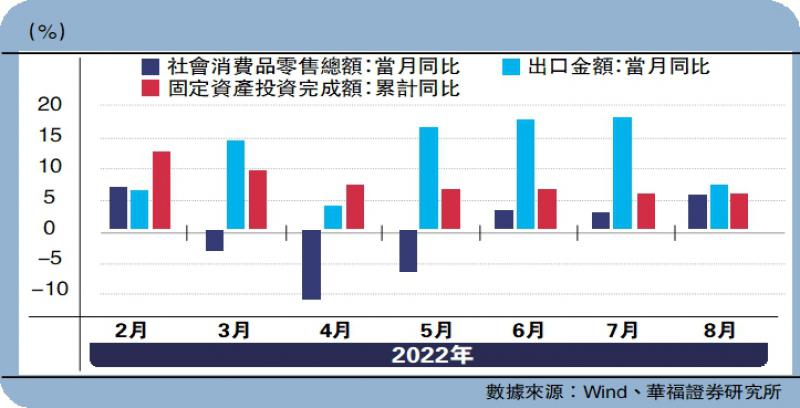

图:中国8月份经济数据反映稳增长效果初现

整体来看,中美之间已经呈现出经济周期、货币政策“双逆向”的情况。从最新公布的经济数据来看:美国通胀态势依然严峻,未来“滞胀”的可能性加剧;而中国经济虽然在低位徘徊,但是边际改善明显,同时流动性持续放松,对实体经济形成明显支撑。总体而言,美股尚未见底,而A股却正在筑底,投资者当前不应过度恐慌。

从美国来看,通胀依然严峻。8月消费者物价指数(CPI)升8.3%(预期8.1%),较前值回落0.2百分点;核心CPI升6.3%,较前值提升0.4百分点。由分项可知,美国本轮通胀受能源短缺影响开始转弱,但数据依旧保持高位。另一方面,欧洲对俄罗斯能源禁运一旦生效,石油价格或将再次上扬,这将给未来通胀造成新的不确定性。

美通胀未降温 加息势超预期

美联储的政策目标一直是控通胀和稳就业。相比之下,目前美国核心个人消费支出价格(PCE)仍处高位,预计未来依旧保持较高增速,下行可能性较小。考虑到当前美国通胀率仍然维持在8%以上,离美联储2%的通胀目标位相距甚远,笔者认为美联储持续加息的幅度很可能将超出市场预期。此前公布的非农就业数据也显示,目前美国处在失业率较低、通胀较高的阶段,菲利普斯曲线看似失效,所以通胀的黏性可能会维持较长时间。

此外,市场需要警惕“工资─物价螺旋”风险。由于通胀数据居高不下,实际工资的下滑已经在劳动力供给侧产生负面影响,例如美国明尼苏达州约1.5万名护士于12日开始了为期三天的罢工。Jackson Hole全球央行年会后,美联储政策导向似乎已经完全向着控通胀方向倾斜。尽管联邦公开市场委员会在2022年7月的会议纪要中否认“工资─物价螺旋”已经形成,但值得我们警惕的是,自疫情以来,工资与物价同步上涨,可以说风险正在逐步积累。

从中国来看,经济数据逐步向好,政策宽松呵护依旧。8月份,社会消费品零售总额3.6258万亿元(人民币,下同),按年增长5.4%,7月为2.7%;出口金额(按美元计)按年增7.1%,前值18%;今年首8个月,全国固定资产投资(不含农户)36.7106万亿元,按年上升5.8%,前值5.7%。由此可见,稳增长推动经济复苏效果出现,消费已经出现改善,固定资产投资已好转。经济有望逐步筑底回升。

相较于美联储的加息,中国货币政策宽松呵护态度明显。9月15日,多家银行下调存款利率,幅度普遍在0.1到0.15厘。一方面,下调存款利率有助于为降低贷款利率、降低实体经济融资成本提供空间;另一方面,下调存款利率与贷款市场报价利率(LPR)下降密切相关。下调存款利率有助于降低银行的负债成本、增强资产负债管理的稳定性。与此同时,中长期存款、现金管理类理财产品收益率可能会下降。下调后,工商银行、农业银行、中国银行、建设银行、交通银行五大行3个月、6个月、1年期、2年期、5年期的定期存款利率分别为1.25厘、1.45厘、1.65厘、2.15厘、2.65厘,下调0.1厘;3年期为2.6厘,下调0.15厘。

2022年,在全球央行加息的大环境下,中国人民银行依旧小幅度降息,这也符合国家经济环境。相较于美国的高通胀,中国则面临经济下行压力。2022年上半年,中国GDP按年增长2.5%,其中第二季度增幅仅0.4%,第三产业增长乏力。在这种情况下,中国政府果断采取有针对性的稳经济举措。而中国通胀水平一直处于温和可控的状态,为中国采取稳经济政策提供了基础。

下季看好金融地产板块

由于美联储的持续加息,目前美国10年期国债与2年期国债已出现倒挂,倒挂幅度为40个基点。历史上,国债收益率曲线倒挂往往伴随着经济衰退。而中国经济正处于复苏状态中,与美国经济走势呈现相反态势。尽管有美联储加息的外部冲击,但是经过7月份以来的充分调整,笔者看好A股在四季度会走出一波独立行情。

从投资策略上看,第四季度建议均衡配置,价值与成长兼备。价值方面,关注与经济企稳复苏同步的地产、金融、消费等板块;而成长方面,关注新能源上游锂矿板块、处于低位的半导体设备、材料板块。

京公网安备11010502037337号

京公网安备11010502037337号