图:2022年以来内地楼市新增淨停工面积累计同比估算

当前处于转向地产新发展模式的过渡期,笔者认为过渡期的政策核心分为供给侧和需求侧两方面:需求侧的核心是解决当前销售不振、预期转弱的问题,预计未来仍有增量政策有待推出,需求侧的渐进放松将向更多头部二线城市及一线城市扩展,5年期LPR(基础借贷利率)也有可能在未来进一步调降;供给侧的核心是按“保项目+阶段性保主体”的政策导向,将地产投资逐步转向“三低”主体过渡,核心政策当前已基本出台完毕。

笔者曾指出:近期主管部门对地产的支持政策频发(以“三支箭”作为代表),从当前的惠及主体来看,政策导向是“保项目+阶段性保主体”。前者仍是当前地产政策的重心所在;后者主要针对部分核心民营地产龙头或焦点企业开展,核心目的在于防止重大项目暴雷而引发系统性风险。笔者预计这一政策组合将延续至2023年,上述政策导向对扭转市场预期作用较为缓慢,但可以托而不举、保障当前的民企存量项目顺利完工平稳过渡,逐渐转向新发展模式。

一是“第一支箭”,《关于做好当前金融支持房地产市场平稳健康发展工作的通知》支持地产企业融资但仍有较为明显的“保项目痕迹”,首条“稳定房地产开发贷款投放”中便指出:“金融机构要合理区分项目子公司风险与集团控股公司风险”,金融机构落实“新16条”要求与房企敲定授信意向合作主要覆盖部分核心民企。

二是“第二支箭”,交易商协会在人民银行支持下继续推进并扩大民营企业债券融资支持工具(“第二支箭”),当前惠及民企主体与上文的授信意向主体基本重合。

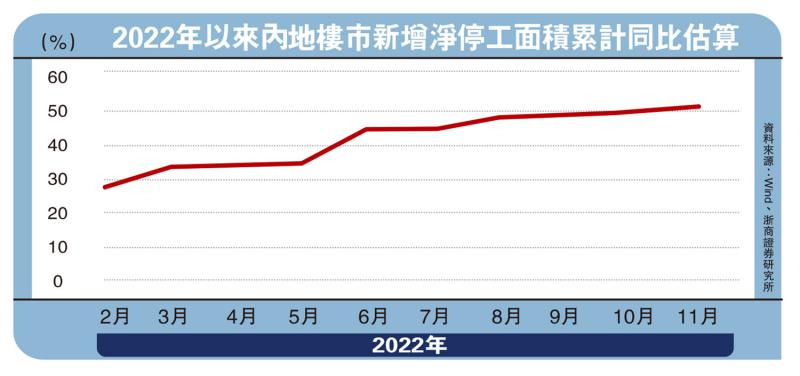

“保交楼”仍为重点

三是“第三支箭”,中国证监会恢复涉房上市公司并购重组以及恢复上市房企和涉房上市公司再融资等,但相关条款指向“保交楼”和“保民生”仍是重点。

从近两年的新增项目而言,已经实现较高程度的“国有化”。2021年起中国在22个核心城市推行集中供地政策,从集中供地的拿地主体来看,2021年一季度至今国有化程度持续提升。

根据中国指数研究院统计,2021年一批次集中供地试行初期,民营企业拿地金额占比达到44%,拿地热情仍然较高,此后伴随房企现金流压力加剧,2021年二、三批次民企拿地金额占比降至22%附近。

2021年全年央企、地方国企和民企拿地金额占比分别为22%、39%和32%(剩余7%为混合所有制企业及外资)。

2022年土拍市场的国有化程度进一步提升,截至2022年11月央企、地方国企和民企拿地金额占比分别为39%、40%和16%。拿地主体的国有化意味着,近两年新增的地产项目也已实现较高程度国有化,笔者预计这一趋势在未来将会延续。

城市更新拉动投资额

当前民企仍有较多存量项目未施工完成(尤其是存在部分风险项目)。我们以2021年集中供地作为分水岭,施行集中供地以前,统计年鉴数据显示2020年地产投资中国有企业的占比仅6.4%,民营企业仍是投资的核心主体。

从施工面积来看,2020年地产投资施工面积和竣工面积分别为92.68亿平方米和9.12亿平方米,对应仍处于施工进程中的未完工面积约为83.55亿平方米,我们可近似认为该部分项目主要以民企投资为主。笔者预计,2021年和2022年合计竣工面积约为16亿至17亿平方米,仅为2020年末未完工项目面积的20%。

综上,仅从数据层面看,民营企业仍有较多存量项目未完工,并在2022年下半年经历了停工风波,未来该部分项目如何继续施工并顺利完工是新发展模式过渡期的关键,笔者预计将以“保项目+阶段性保主体”的政策导向完成过渡。

中国的地产市场正在逐步从增量市场转向存量市场,城市更新等存量改造投资将在地产投资中发挥更大作用。《十四五规划》首次在五年规划中为城市更新设立数量型指标,要求“完成2000年底前建成的21.9万个城镇老旧小区改造,基本完成大城市老旧厂区改造,改造一批大型老旧街区,因地制宜改造一批城中村”。近期发布的《扩大内需战略纲要(2022-2035)》也指出:“推进城市设施规划建设和城市更新。”

笔者也曾经进行测算,城市更新“十四五”期间拉动投资规模10万亿至12万亿元(人民币,下同)以上,其间平均每年拉动投资规模2万亿至2.5万亿以上,预计将成为地产投资的有力补充。

京公网安备11010502037337号

京公网安备11010502037337号